Baixar para ler offline

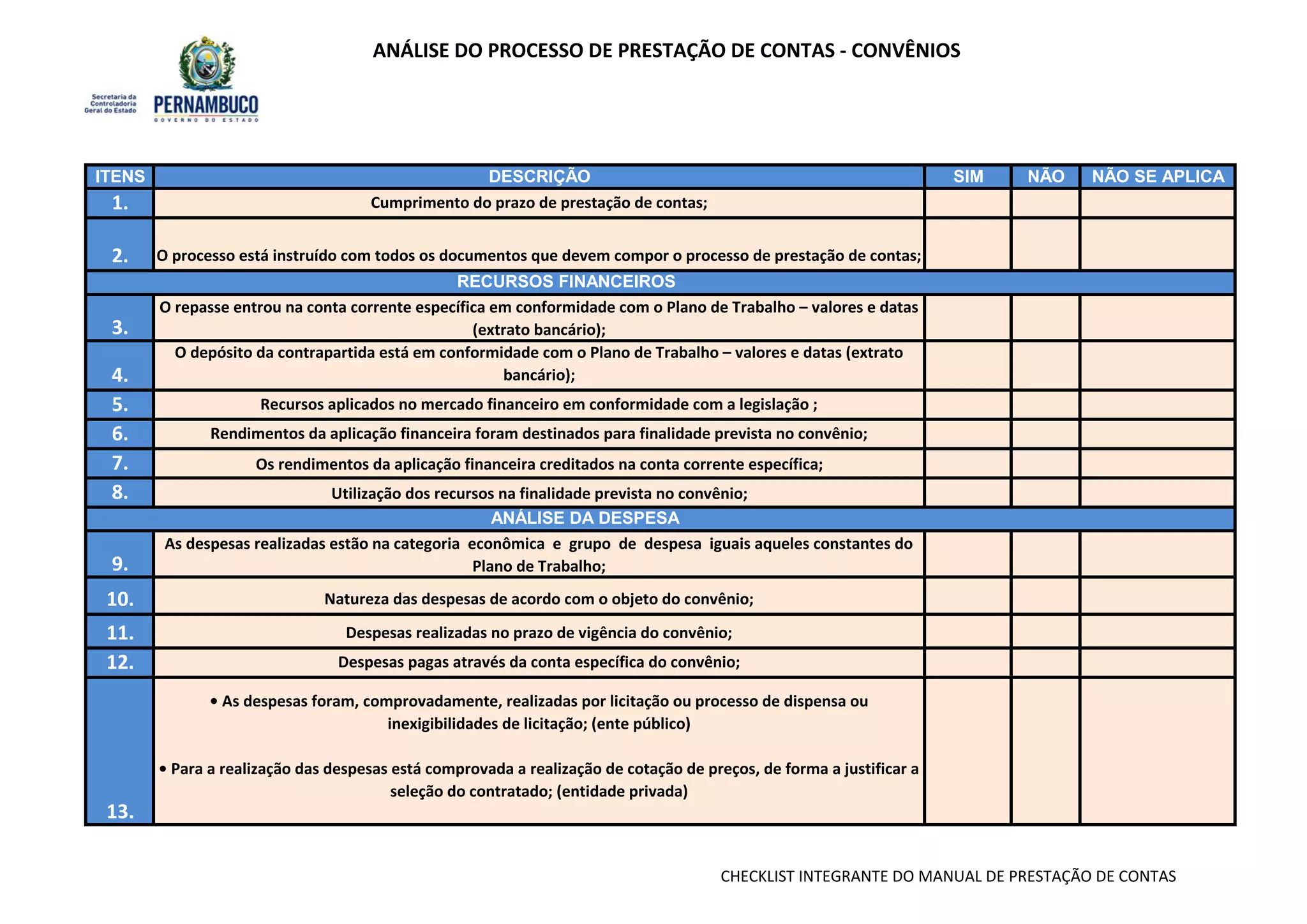

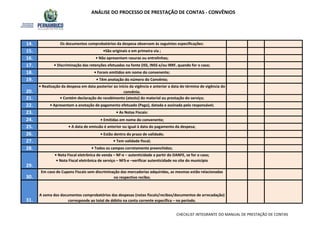

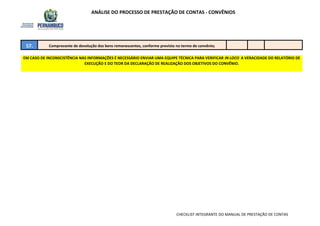

O documento fornece um checklist detalhado para análise do processo de prestação de contas de convênios, cobrindo itens como documentação, recursos financeiros, análise de despesas, execução do objeto, prestação de contas final e outros aspectos legais e financeiros.