Transferir como PDF, PPTX

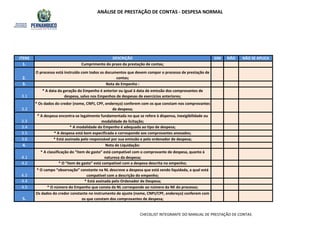

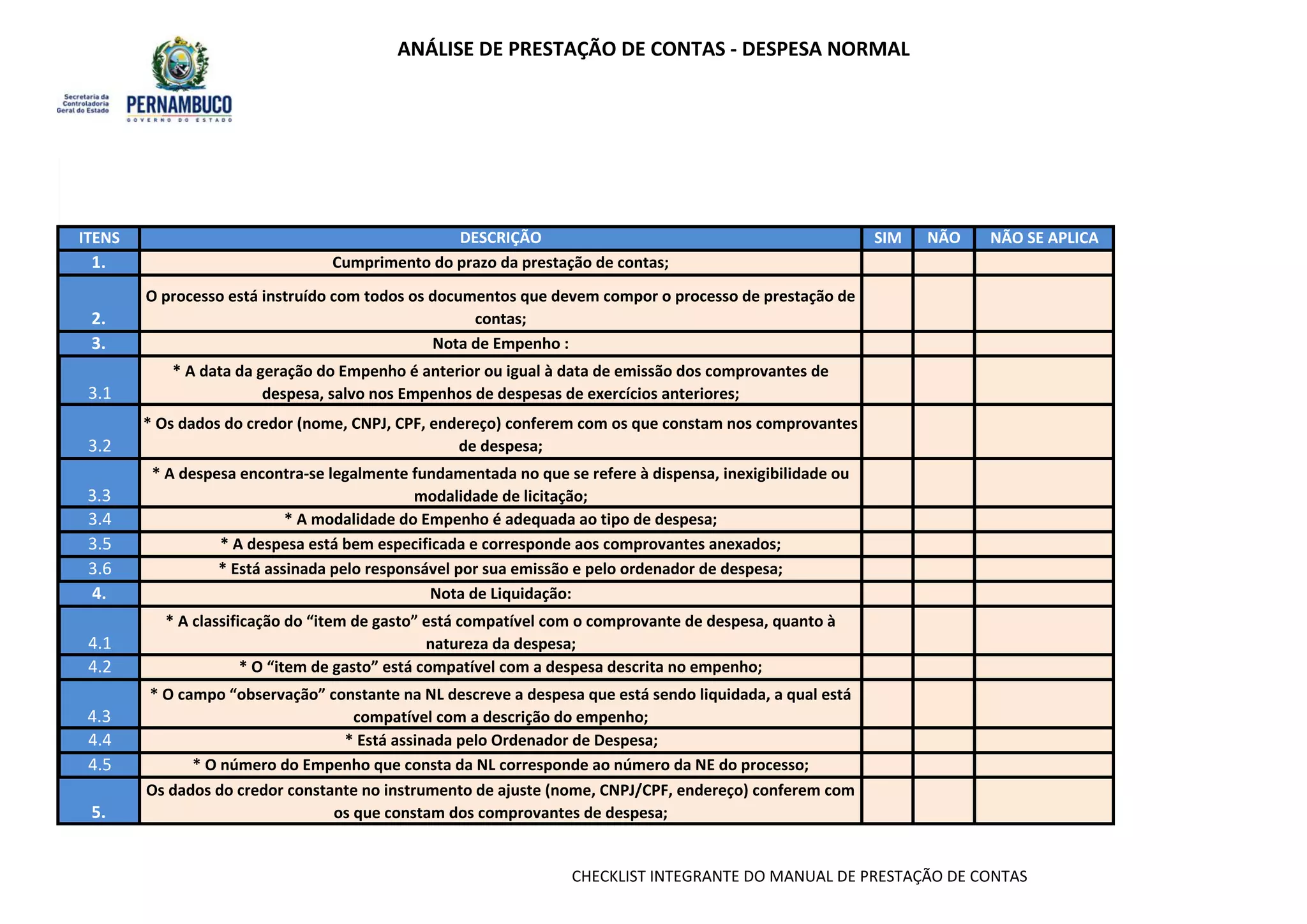

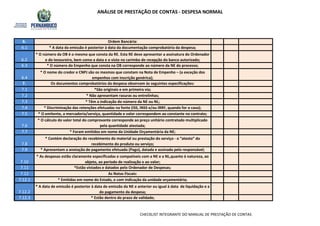

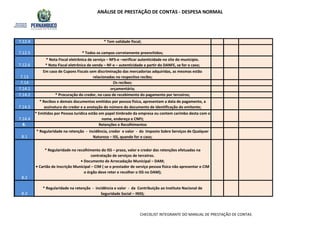

Este documento fornece um checklist para análise de prestação de contas de despesas normais. Ele verifica se os documentos necessários estão presentes e se atendem aos requisitos legais, como nota de empenho, nota de liquidação, ordem bancária, documentos comprobatórios e retenções/recolhimentos fiscais.