Transferir como PDF, PPTX

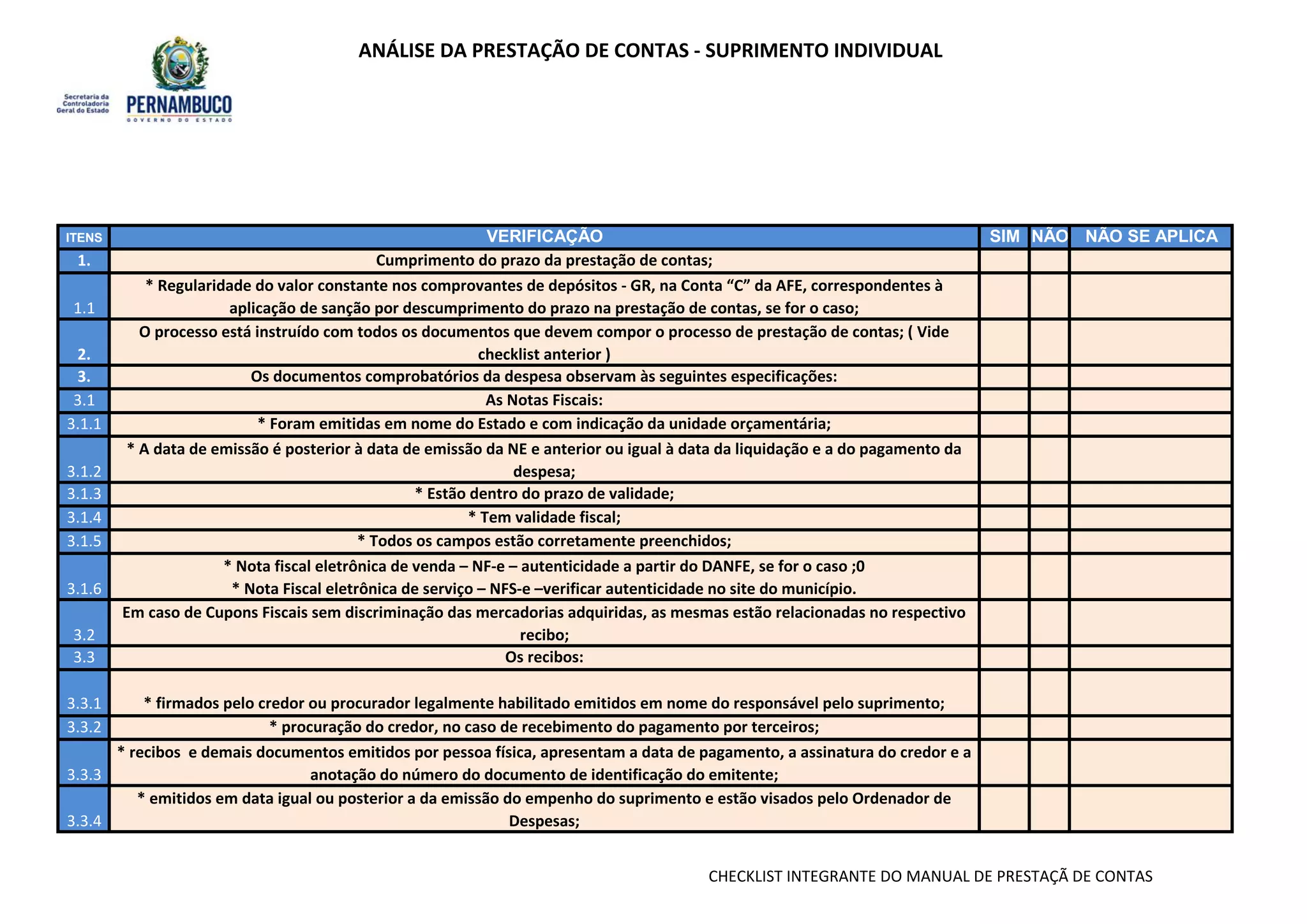

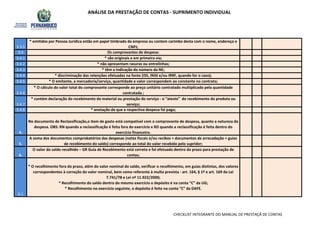

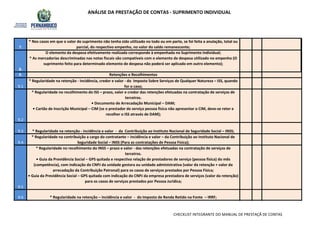

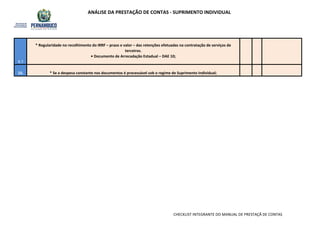

Este documento fornece um checklist para análise da prestação de contas de suprimentos individuais. Ele verifica se os documentos comprobatórios de despesa atendem aos requisitos legais, se as retenções e recolhimentos foram realizados corretamente, e se os valores estão corretos.