Aula 04 contabilidade

•

2 gostaram•4,722 visualizações

O documento apresenta um balancete geral de uma empresa com as contas e seus respectivos saldos no final do exercício de 31/12/x1. O balancete inclui contas patrimoniais e de resultado, como capital social, imóveis, custo das mercadorias vendidas, entre outras.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (19)

Destaque

Semelhante a Aula 04 contabilidade

Semelhante a Aula 04 contabilidade (20)

Mais de contacontabil

Mais de contacontabil (20)

Último

Último (20)

Aula 04 contabilidade

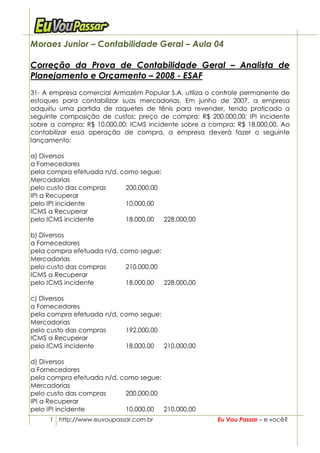

- 1. Moraes Junior – Contabilidade Geral – Aula 04 Correção da Prova de Contabilidade Geral – Analista de Planejamento e Orçamento – 2008 - ESAF 31- A empresa comercial Armazém Popular S.A. utiliza o controle permanente de estoques para contabilizar suas mercadorias. Em junho de 2007, a empresa adquiriu uma partida de raquetes de tênis para revender, tendo praticado a seguinte composição de custos: preço de compra: R$ 200.000,00; IPI incidente sobre a compra: R$ 10.000,00; ICMS incidente sobre a compra: R$ 18.000,00. Ao contabilizar essa operação de compra, a empresa deverá fazer o seguinte lançamento: a) Diversos a Fornecedores pela compra efetuada n/d, como segue: Mercadorias pelo custo das compras 200.000,00 IPI a Recuperar pelo IPI incidente 10.000,00 ICMS a Recuperar pelo ICMS incidente 18.000,00 228.000,00 b) Diversos a Fornecedores pela compra efetuada n/d, como segue: Mercadorias pelo custo das compras 210.000,00 ICMS a Recuperar pelo ICMS incidente 18.000,00 228.000,00 c) Diversos a Fornecedores pela compra efetuada n/d, como segue: Mercadorias pelo custo das compras 192.000,00 ICMS a Recuperar pelo ICMS incidente 18.000,00 210.000,00 d) Diversos a Fornecedores pela compra efetuada n/d, como segue: Mercadorias pelo custo das compras 200.000,00 IPI a Recuperar pelo IPI incidente 10.000,00 210.000,00 1 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 2. e) Diversos a Fornecedores pela compra efetuada n/d, como segue: Mercadorias pelo custo das compras 182.000,00 IPI a Recuperar pelo IPI incidente 10.000,00 ICMS a Recuperar pelo ICMS incidente 18.000,00 210.000,00 Resolução Empresa comercial Armazém Popular S.A. Como a empresa é comercial: é contribuinte do ICMS e não é contribuinte do IPI. Logo, o IPI sobre as compras não é recuperável, fazendo parte do custo das compras. Além disso, é necessário lembrar que o IPI é imposto calculado por fora e deve ser somado ao preço de compra. Também é dito que a empresa utiliza o controle permanente de estoques para contabilizar suas mercadorias. Portanto, deve ser utilizada a conta “Mercadorias” no lançamento. Custo das Compras = Preço de Compra + IPI sobre compras – ICMS sobre compras Custo das Compras = 200.000 + 10.000 - 18.000 = 192.000 ICMS a Recuperar = ICMS sobre compras = 18.000 Lançamento: Diversos a Fornecedores ou Caixa (a questão não especificou se a compra foi à vista ou a prazo) Mercadorias 192.000 ICMS a Recuperar 18.000 210.000 GABARITO: C Entendo que esta questão é passível de anulação, visto que o Edital não falava em operações com mercadorias, critérios de avaliação de estoques ou lançamentos contábeis. Logo, este assunto não poderia ter sido cobrado no certame. 2 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 3. Para exemplificar: Edital no 70, de 21 de outubro de 2005 - Concurso de Auditor- Fiscal da Receita Federal do Brasil – ESAF CONTABILIDADE GERAL: (...) 5. Escrituração contábil. 5.1.Conceito de Débito e Crédito. 5.2. Contas Contábeis natureza e sua movimentação. 5.3 Métodos de escrituração. 5.3.1. Lançamentos contábeis: conceito, funções e elementos essenciais. (...) 6. Receitas e Despesas – conceitos, contabilização, classificação e tratamento contábil. 6.1. Resultado com Mercadorias, Produtos e Serviços. 6.2. Apuração, composição e contabilização do custo de mercadorias, produtos e serviços vendidos. (...) 7. Tratamento dos Estoques. 7.1. Conceitos contábeis aplicados e Principais Contas. 7.2. Controles Internos. 7.3. Critérios de Avaliação de Estoques. (...) A questão poderia ser cobrada neste concurso, pois consta do edital os assuntos necessários a sua resolução. Edital no 2, de 8 de janeiro de 2008 - Concurso de Analista de Finanças e Controle e de Técnico de Finanças e Controle da Controladoria-Geral da União - CGU – ESAF CONTABILIDADE GERAL: 1. Princípios fundamentais de contabilidade (aprovados pelo Conselho Federal de Contabilidade, pela Resolução CFC nº 750/93. 2. Patrimônio: Componentes Patrimoniais - Ativo, Passivo e Situação Líquida (ou Patrimônio Líquido). Equação fundamental do patrimônio. 3. Fatos contábeis e respectivas variações patrimoniais. 4. Conta: conceito. Débito, crédito e saldo. Teorias, função e estrutura das contas. Contas patrimoniais e de resultado. Apuração de resultados. 5. Sistema de contas e plano de contas. 6. Análise de Balanços: Horizontal, Vertical e por Índice. Não constam no conteúdo programático e não foram cobradas questões sobre operações com mercadorias, critérios de avaliação de estoques ou lançamentos contábeis. Edital no 12, de 26 de março de 2008 - Concurso de Analista de Planejamento e Orçamento e Especialista em Políticas Públicas e Gestão Governamental – ESAF CONTABILIDADE GERAL: 1. Princípios fundamentais de contabilidade (aprovados pelo Conselho Federal de Contabilidade, pela Resolução CFC nº 750/93). 2. Patrimônio: Componentes Patrimoniais - Ativo, Passivo e Situação Líquida (ou Patrimônio Líquido). Equação fundamental do patrimônio. 3. Fatos contábeis e respectivas variações patrimoniais. 4. Conta: conceito. Débito, crédito e saldo. 3 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 4. Teorias, função e estrutura das contas. Contas patrimoniais e de resultado. Apuração de resultados. Não constam, no conteúdo programático de Contabilidade Geral, os assuntos necessários à resolução da questão. 32- A empresa Eliezer Freitas S.A. teve, no exercício, um resultado final no valor de R$ 15.000,00. É assim que está expresso na Demonstração do Resultado do Exercício: Lucro Líquido do Exercício R$ 15.000,00. Sabemos que nos procedimentos de apuração e distribuição do lucro houve a destinação de R$ 7.500,00 para provisão de Imposto de Renda; de R$ 2.500,00 para participações estatutárias no lucro; de R$ 1.000,00 para reserva estatutária; de R$ 500,00 para reserva legal; e de R$ 2.100,00 para dividendos obrigatórios. Após a contabilização da destinação desse resultado, pode-se dizer que o Patrimônio Líquido da empresa Eliezer Freitas S.A. aumentou em: a) R$ 17.500,00. b) R$ 12.900,00. c) R$ 13.500,00. d) R$ 15.000,00. e) R$ 11.400,00. Resolução Lucro Líquido do Exercício = 15.000 Provisão para o Imposto de Renda = 7.500 Participações Estatutárias = 2.500 Reserva Estatutária = 1.000 Reserva Legal = 500 Dividendos Obrigatórios = 2.100 Primeiramente, é necessário lembrar a estrutura da Demonstração do Resultado do Exercício após o cálculo do Lucro Operacional: Lucro Operacional (-) Resultado Não Operacional Lucro Antes do Imposto de Renda (-) Provisão para o Imposto de Renda Lucro Após o Imposto de Renda (-) Participações Estatutárias Lucro Líquido do Exercício Logo, os valores da provisão para o imposto de renda e das participações estatutárias já foram subtraídos anteriormente para calcular o Lucro Líquido do Exercício. 4 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 5. Com isso, a partir do Lucro Líquido do Exercício, de R$ 15.000,00, transferido ao Patrimônio Líquido, foram realizadas as seguintes destinações: Lucro Líquido do Exercício 15.000 (-) Reserva Estatutária (1.000) (-) Reserva Legal (500) (-) Dividendos Obrigatórios (2.100) Saldo Final 11.400 De acordo com o § 6o do art. 202 da Lei no 6.404/76: Art. 202. Os acionistas têm direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto ou, se este for omisso, a importância determinada de acordo com as seguintes normas: (Redação dada pela Lei nº 10.303, de 2001) (...) § 6o Os lucros não destinados nos termos dos arts. 193 a 197 deverão ser distribuídos como dividendos. (Incluído pela Lei nº 10.303, de 2001) (*) art. 193 a 197: Reserva Legal (art. 193), Reservas Estatutárias (art. 194), Reservas para Contingências (art. 195), Reservas de Incentivos Fiscais (art. 195-A), Reserva de Retenção de Lucros (art. 196) e Reservas de Lucros a Realizar (art. 197). Logo o saldo final de R$ 11.400,00 deverá ser distribuído como dividendos. Portanto, ao final do exercício, teríamos os seguintes saldos: Dividendos a Distribuir (Passivo Circulante) = 2.100 + 11.400 = 13.500 Reserva Legal (Patrimônio Líquido) = 500 Reserva Estatutária (Patrimônio Líquido) = 1.000 Além disso, há que se ressaltar que a Lei no 11.638/07 também trouxe mudanças em relação ao Patrimônio Líquido, que passa a ser composto pelos seguintes subgrupos: capital social, reservas de capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos acumulados. Ou seja, a conta Lucros Acumulados foi extinta, a partir de 01/01/2008. A extinção da conta “Lucros Acumulados” já estava prevista desde 2003, em virtude das alterações trazidas pela Lei no 10.833/03 com a inclusão do § 6o, ao art. 202 da Lei no 6.404/76, que estabeleceu que os lucros não destinados a reservas de lucros deveriam ser distribuídos como dividendos, ou seja, a conta “Lucros Acumulados” deveria estar, a partir da vigência desta lei, com o saldo zerado. Com isso, pode-se dizer que, após a contabilização do resultado, houve um aumento do Patrimônio Líquido de R$ 1.500,00 (Reserva Legal + Reserva Estatutária). Portanto, não há resposta correta e a questão deve ser anulada. 5 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 6. A banca examinadora não considerou o disposto no § 6o do art. 202 da Lei no 6.404/76, visto que calculou o aumento do Patrimônio Líquido da seguinte maneira: Lucros Acumulados 11.400 Reserva Estatutária 1.000 Reserva Legal 500 Aumento do PL 12.900 Este método de cálculo poderia estar correto, caso o período de apuração tenha sido anterior às alterações da Lei no 10.833/03. Contudo, a questão não especificou o período de apuração. GABARITO: B 33- As contas listadas a seguir, em ordem alfabética, representam o livro Razão da empresa Empório Comercial Ltda., em 31.12.x1, e serão utilizadas na elaboração do balancete geral do exercício. Contas Saldos Aluguéis Ativos a Vencer R$ 140,00 Amortização Acumulada R$ 40,00 Bancos c/Movimento R$ 300,00 Caixa R$ 180,00 Capital a Realizar R$ 500,00 Capital Social R$ 3.000,00 Clientes R$ 800,00 Custo das Mercadorias Vendidas R$ 2.100,00 Depreciação Acumulada R$ 650,00 Depreciação e Amortização R$ 230,00 Despesas de Aluguel R$ 140,00 Despesas Gerais R$ 310,00 Despesas Pré-operacionais R$ 160,00 Duplicatas a Pagar R$ 1.300,00 Duplicatas a Receber R$ 1.200,00 FGTS R$ 20,00 FGTS a Recolher R$ 90,00 Fornecedores R$ 900,00 ICMS s/Vendas R$ 800,00 Imóveis R$ 1.000,00 Impostos a Recolher R$ 250,00 INSS a Recolher R$ 300,00 Juros Ativos R$ 220,00 Juros a Pagar R$ 170,00 Juros a Receber R$ 200,00 Juros Passivos R$ 180,00 6 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 7. Juros Passivos a Vencer R$ 30,00 Lucros Acumulados R$ 150,00 Mercadorias R$ 1.800,00 Móveis e Utensílios R$ 700,00 Previdência Social R$ 30,00 Reserva Legal R$ 110,00 Reserva Estatutária R$ 70,00 Salários e Ordenados R$ 250,00 Veículos R$ 800,00 Vendas R$ 4.000,00 O balancete não deverá fechar por razões didáticas, mas a soma dos saldos devedores será de: a) R$ 11.330,00. b) R$ 11.140,00. c) R$ 10.640,00. d) R$ 11.830,00. e) R$ 11.940,00. Resolução Conta Devedora Credora Classificação Aluguéis Ativos a Vencer 140 Resultado de Exercícios Futuros Amortização Acumulada 40 Ativo Permanente – Retificadora Bancos c/ Movimento 300 Ativo Circulante Caixa 180 Ativo Circulante Capital a Realizar 500 Patrimônio Líquido – Retificadora Capital Social 3.000 Patrimônio Líquido Clientes 800 Ativo Circulante Custo das Mercadorias 2.100 Despesa – Conta de Resultado Vendidas Depreciação Acumulada 650 Ativo Permanente – Retificadora Depreciação e 230 Despesa – Conta de Resultado Amortização Despesas de Aluguel 140 Despesa – Conta de Resultado Despesas Gerais 310 Despesa – Conta de Resultado Despesas Pré- 160 Ativo Permanente Diferido Operacionais Duplicatas a Pagar 1.300 Passivo Circulante Duplicatas a Receber 1.200 Ativo Circulante FGTS 20 Despesa – Conta de Resultado 7 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 8. FGTS a Recolher 90 Passivo Circulante Fornecedores 900 Passivo Circulante ICMS s/ Vendas 800 Dedução da Receita Bruta – Conta de Resultado Imóveis 1.000 Ativo Permanente Impostos a Recolher 250 Passivo Circulante INSS a Recolher 300 Passivo Circulante Juros Ativos 220 Receita – Conta de Resultado Juros a Pagar 170 Passivo Circulante Juros a Receber 200 Ativo Circulante Juros Passivos 180 Despesa – Conta de Resultado Juros Passivos a Vencer 30 Passivo Circulante - Retificadora Lucros Acumulados 150 Patrimônio Líquido Mercadorias 1.800 Ativo Circulante Móveis e Utensílios 700 Ativo Permanente Previdência Social 30 Despesa – Conta de Resultado Reserva Legal 110 Patrimônio Líquido Reserva Estatuária 70 Patrimônio Líquido Salários e Ordenados 250 Despesa – Conta de Resultado Veículos 800 Ativo Permanente Vendas 4.000 Receita – Conta de Resultado TOTAL 11.730 11.390 Soma dos saldos devedores = 11.730 Portanto, não há resposta correta e a questão deve ser anulada. GABARITO: D Prof. Moraes Junior Bons estudos a todos, Moraes Junior moraes@euvoupassar.com.br 8 http://www.euvoupassar.com.br Eu Vou Passar – e você?