Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (18)

Semelhante a Aula 24 contabilidade

Semelhante a Aula 24 contabilidade (20)

Mais de contacontabil

Mais de contacontabil (20)

Último

Último (20)

Aula 24 contabilidade

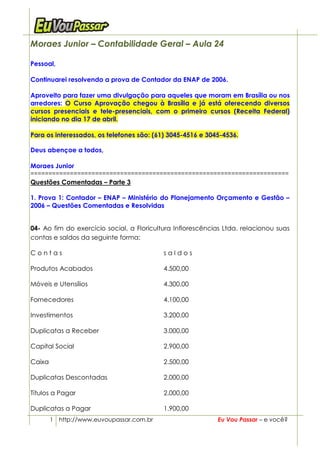

- 1. Moraes Junior – Contabilidade Geral – Aula 24 Pessoal, Continuarei resolvendo a prova de Contador da ENAP de 2006. Aproveito para fazer uma divulgação para aqueles que moram em Brasília ou nos arredores: O Curso Aprovação chegou à Brasília e já está oferecendo diversos cursos presenciais e tele-presenciais, com o primeiro cursos (Receita Federal) iniciando no dia 17 de abril. Para os interessados, os telefones são: (61) 3045-4516 e 3045-4536. Deus abençoe a todos, Moraes Junior ======================================================================== Questões Comentadas – Parte 3 1. Prova 1: Contador – ENAP – Ministério do Planejamento Orçamento e Gestão – 2006 – Questões Comentadas e Resolvidas 04- Ao fim do exercício social, a Floricultura Inflorescências Ltda. relacionou suas contas e saldos da seguinte forma: Contas saldos Produtos Acabados 4.500,00 Móveis e Utensílios 4.300,00 Fornecedores 4.100,00 Investimentos 3.200,00 Duplicatas a Receber 3.000,00 Capital Social 2.900,00 Caixa 2.500,00 Duplicatas Descontadas 2.000,00 Títulos a Pagar 2.000,00 Duplicatas a Pagar 1.900,00 1 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 2. Reservas de Capital 1.300,00 Reservas de Lucros 1.000,00 Depreciação Acumulada 1.100,00 Lucros Acumulados 800,00 Capital a Realizar 700,00 Provisão p/ Créditos de Liq. Duvidosa 600,00 Provisão para Imposto de Renda 500,00 Classificando-se essas contas segundo sua natureza contábil, vamos encontrar os seguintes valores: a) R$19.300,00 de saldos devedores. b) R$18.200,00 de saldos credores. c) R$17.500,00 de saldos credores. d) R$15.800,00 de Ativo. e) R$13.800,00 de saldos devedores. Comentários Trata-se de uma questão também muito cobrada pela ESAF em concursos públicos, pois exige o conhecimento as diversas contas de um plano de contas e a natureza de seus saldos, se devedora ou credora. Como o plano de contas de uma empresa é muito extenso e, normalmente, as questões repetem as principais contas, com uma ou outra exceção, vou determinar as características de conta, sempre que aparecer este tipo de questão, diretamente na sua resolução. Além disso, como conceito importante, destaco o seguinte: Balancete de Verificação: o balancete é a relação de contas e saldos extraídos do livro Razão e sua finalidade é verificar se o total de débitos é igual ao total de créditos. Existem dois tipos de balancetes: Balancete de Verificação Inicial e Balancete de Verificação Final. a. Balancete de Verificação Inicial: levantado antes do encerramento das contas de resultado (antes da apuração contábil do lucro ou 2 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 3. prejuízo do exercício). Ou seja, neste tipo de balancete, haverá contas patrimoniais e de resultado; e b. Balancete de Verificação Final: levantado após a apuração do resultado do exercício e de sua distribuição. Por conseguinte, neste balancete só haverá contas patrimoniais. Resolução (já considerando as alterações da MP no 449/08) Empresa: Floricultura Inflorescências Ltda Vamos analisar conta por conta, verificando sua natureza credora ou devedora. Como há uma altenativa na questão que cita o saldo do ativo, também criei uma coluna para determinar se a conta é do Ativo. Repare que, na hipótese da questão, o balancete de verificação é o final, pois só há contas patrimoniais. Conta Saldo Saldo Ativo Característica Devedor Credor Produtos Acabados 4.500 4.500 Ativo Circulante Móveis e Utensílios 4.300 4.300 Ativo Não Circulante - Imobilizado Fornecedores 4.100 Passivo Circulante Investimentos 3.200 3.200 Ativo Não Circulante - Investimentos Duplicatas a 3.000 3.000 Ativo Circulante Receber Capital Social 2.900 Patrimônio Líquido Caixa 2.500 2.500 Ativo Circulante Duplicatas 2.000 (2.000) Ativo Circulante Descontadas (Retificadora) Títulos a Pagar 2.000 Passivo Circulante 3 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 4. Duplicatas a Pagar 1.900 Passivo Circulante Reservas de Capital 1.300 Patrimônio Líquido Reservas de Lucros 1.000 Patrimônio Líquido Depreciação 1.100 (1.100) Ativo Não Circulante - Acumulada Imobilizado (Retificadora) Lucros Acumulados 800 Patrimônio Líquido Capital a Realizar 700 Patrimônio Líquido (Retificadora) Provisão p/ Créditos 600 (600) Ativo Circulante de Liq. Duvidosa (Retificadora) Provisão para 500 Passivo Circulante Imposto de Renda Total 18.200 18.200 13.800 Logo, como não poderia deixar de ser, o saldo das contas devedoras deve ser igual ao saldo das contas credoras: Saldos Devedores = Saldos Credores = R$ 18.200,00 Ativo = R$ 13.800,00 Uma dica importante para questões deste tipo, em que o balancete está fechado e não há contas faltando (normalmente, a ESAF não informa todas as contas) é, simplesmente, somar todos os saldos das contas da questão e dividir por 2, visto que os saldos devedores devem ser iguais aos saldos credores (não há necessidade de conhecer as características de cada conta). A demonstração desta situação é muito simples: Considere que: Saldos Devedores = Saldos Credores = Saldos Logo, temos que: Saldos Devedores + Saldos Credores = Saldos Totais ⇒ ⇒ Saldos + Saldos = Saldos Totais ⇒ 2 x Saldos = Saldos Totais ⇒ 4 http://www.euvoupassar.com.br Eu Vou Passar – e você?

- 5. ⇒ Saldos = Saldos Totais/2 Ou seja, na questão, teríamos: Saldo Total (somando os saldos de todas as contas) = R$ 36.400,00 Saldos = Saldos Devedores = Saldos Credores = 36.400/2 = 18.200 Mas, ATENÇÃO !!!!! Esta metodologia de resolução só estará que correta se o balancete estiver fechado, isto é, se o examinador fornecer todas as contas utilizadas pela empresa e seus respectivos saldos. GABARITO: B Bons estudos, Moraes Junior moraes@euvoupassar.com.br 5 http://www.euvoupassar.com.br Eu Vou Passar – e você?