Baixar para ler offline

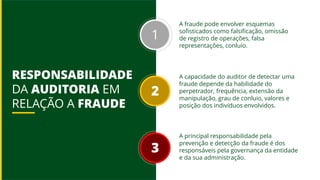

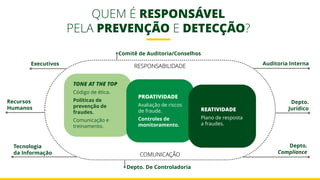

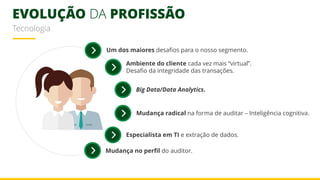

O documento discute a importância da auditoria financeira e seus padrões internacionais. Resume que a auditoria fornece maior confiança aos mercados e tomada de decisões, avaliando julgamentos e premissas das entidades. Também aborda as responsabilidades dos auditores em relação a fraudes, como identificar riscos e obter evidências, além da evolução da profissão com o uso crescente de tecnologia e automação.