Baixado 25 vezes

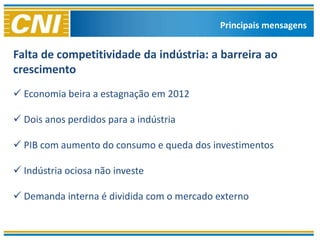

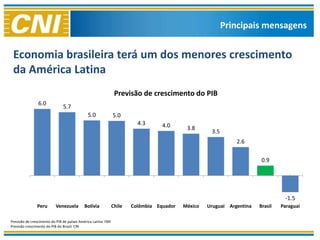

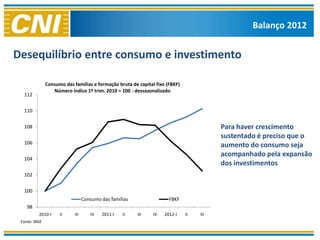

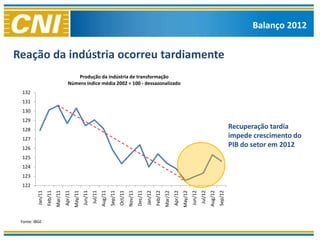

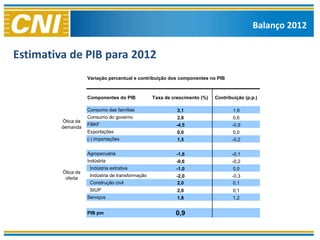

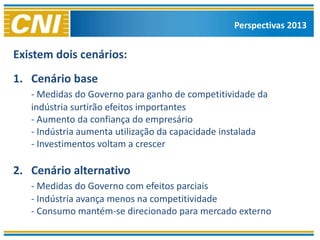

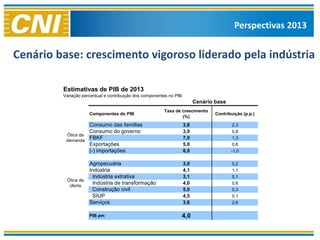

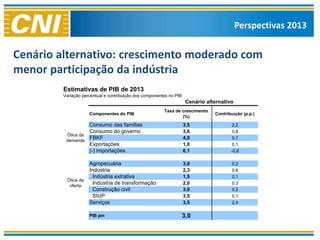

O documento analisa o desempenho da economia brasileira em 2012 e perspectivas para 2013. Em 2012, o crescimento do PIB foi de 0,9% impulsionado pelo consumo das famílias, enquanto os investimentos caíram. A indústria teve recuperação tardia e contribuiu negativamente para o PIB. Para 2013, há dois cenários possíveis: um com forte crescimento da indústria e outro com avanço mais moderado.

![Evento a clientes ne 2012 [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/eventoaclientesne2012mododecompatibilidade-120913185420-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Leila Harfuch: A crise mundial e seus reflexos na economia brasileira](https://cdn.slidesharecdn.com/ss_thumbnails/2516-120803132314-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Leila Harfuch: A crise mundial e seus reflexos na economia brasileira](https://cdn.slidesharecdn.com/ss_thumbnails/2516-120813085002-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)