Transferir como PDF, PPTX

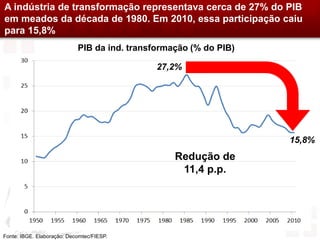

O documento analisa a queda da participação da indústria de transformação no PIB brasileiro de 27% na década de 1980 para 15,8% em 2010, destacando a desindustrialização precoce do Brasil e seu impacto em empregos e crescimento econômico. Além disso, aponta altos custos de produção, carga tributária elevada e infraestrutura deficiente como fatores que dificultam a competitividade da indústria nacional. Propostas para reverter essa situação incluem fortalecer instituições financeiras, desonerar investimentos e promover o uso de conteúdo nacional.