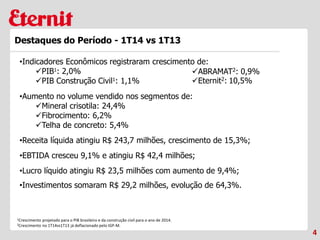

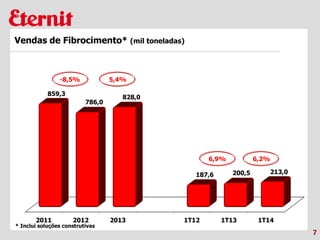

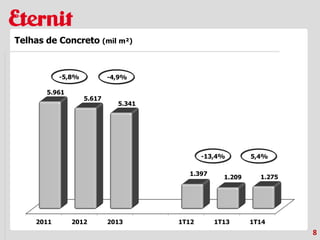

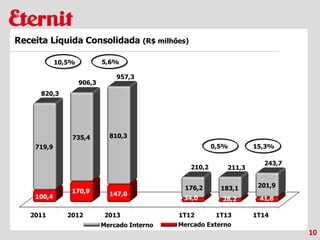

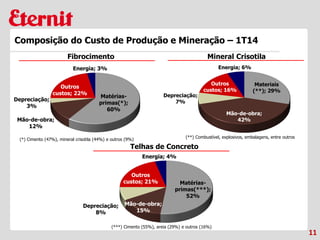

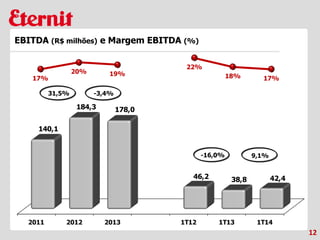

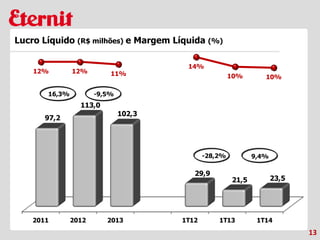

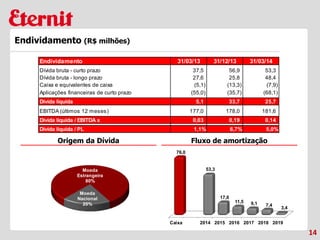

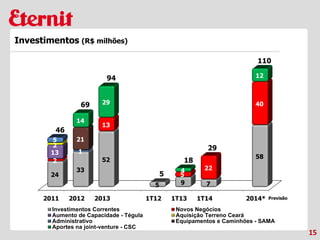

O documento apresenta os resultados do primeiro trimestre de 2014 da Eternit. A empresa teve crescimento de receita, lucro e investimentos no período. Os principais produtos (fibrocimento, telhas e minério) tiveram aumento nas vendas. A dívida líquida da empresa também cresceu no trimestre.