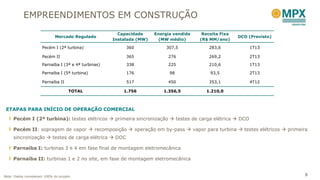

O documento apresenta os resultados financeiros da empresa no 4T12, destacando:

1) O início das operações comerciais de 3 usinas termelétricas, totalizando 1.058 MW de capacidade instalada;

2) A aquisição do projeto da UTE MC2 Nova Venécia (176 MW);

3) A redução da exposição ao mercado spot de energia com o adiamento do início de suprimento de 2 usinas.