Baixar para ler offline

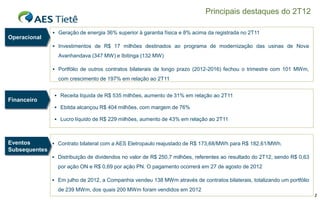

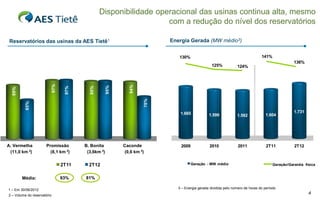

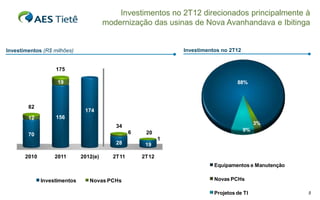

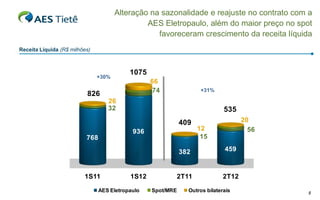

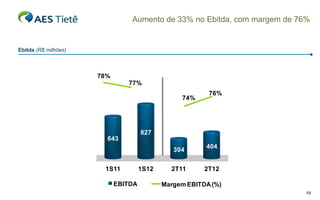

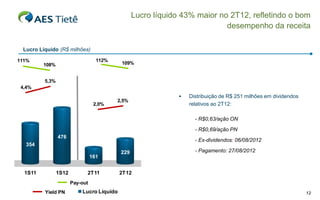

No 2T12, a empresa teve receita líquida 31% maior, lucro líquido 43% maior e EBITDA de R$404 milhões, com margem de 76%. A geração de energia foi 36% superior à garantia física e os investimentos de R$17 milhões foram destinados à modernização de usinas.