Baixar para ler offline

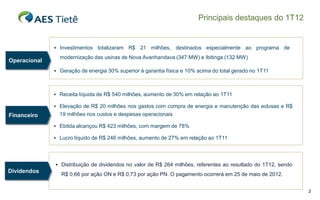

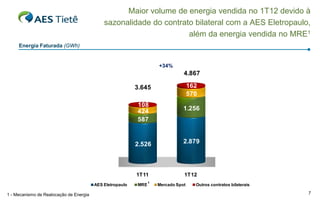

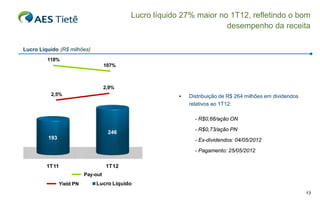

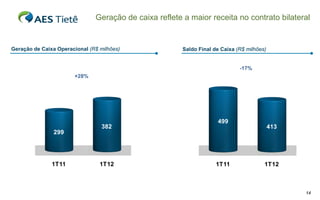

A AES Tietê teve um bom primeiro trimestre de 2012, com geração de energia 30% acima da garantia física. A receita líquida aumentou 30% em relação ao mesmo período do ano anterior, impulsionada pelo contrato com a AES Eletropaulo. O lucro líquido cresceu 27% e a empresa distribuiu R$ 264 milhões em dividendos. Os investimentos foram direcionados principalmente para modernização de usinas.