Baixar para ler offline

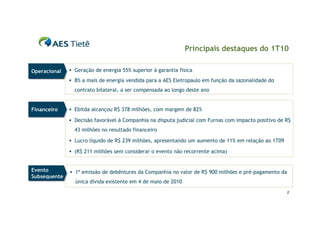

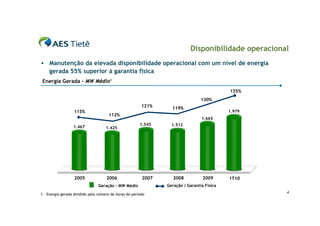

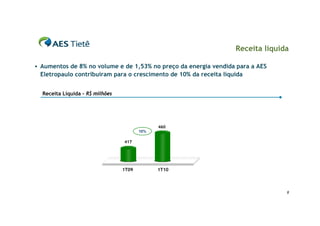

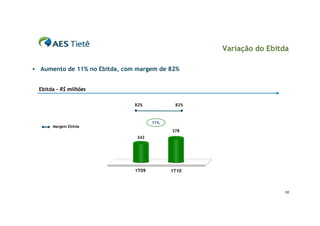

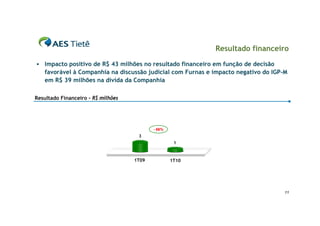

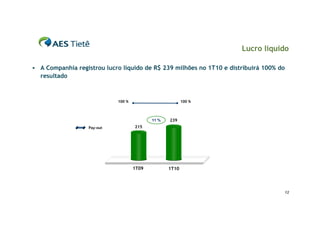

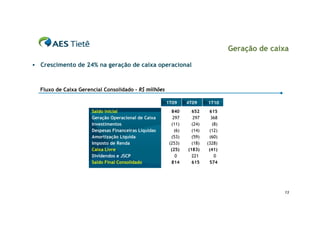

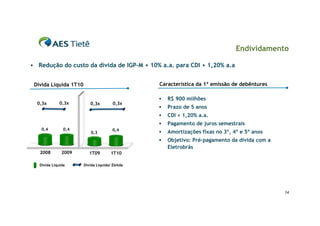

O relatório apresenta os resultados do primeiro trimestre de 2010 da AES Tietê. A geração de energia foi 55% superior à garantia física e a receita líquida cresceu 10%. O lucro líquido aumentou 11% em relação ao mesmo período do ano anterior para R$ 239 milhões. A empresa também realizou sua primeira emissão de debêntures no valor de R$ 900 milhões.

![Eletropaulo 1 t10_port_final [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/eletropaulo1t10portfinalmododecompatibilidade-100517082802-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)