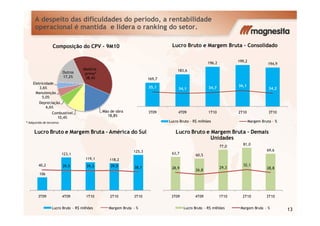

1) A empresa apresentou resultados positivos no 3T10 apesar de um cenário macroeconômico mais fraco e variação cambial desfavorável.

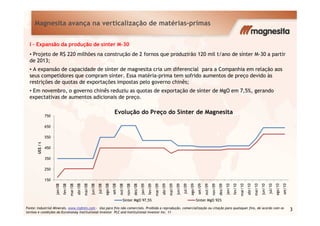

2) Ela vem expandindo a produção própria de matérias-primas como sínter de magnesita e grafita para reduzir custos e ganhar vantagem competitiva.

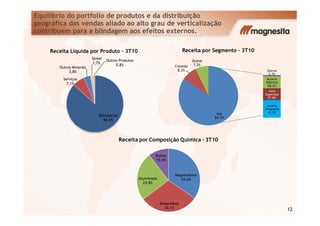

3) A empresa manteve margens operacionais sólidas, com destaque para a unidade na América do Sul, graças ao equilíbrio no portfólio de produtos e mercados.