Transferir como PDF, PPTX

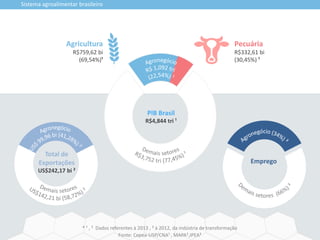

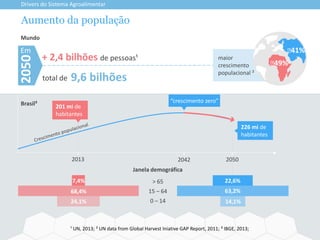

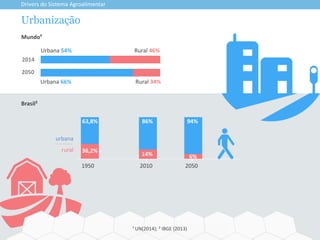

1. O documento descreve o sistema agroalimentar brasileiro, incluindo sua contribuição para o PIB, emprego, exportações e as etapas da produção, processamento, mercado interno e externo. 2. Os principais drivers do sistema são analisados, como o crescimento populacional, urbanização, renda, mudanças climáticas, padrões de uso da terra e água. 3. Grandes desafios para o sistema são apontados, como aumentar a produção de alimentos, melhorar a logística, reduzir o desperd