Baixar para ler offline

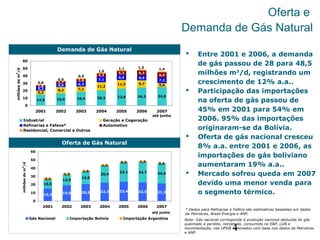

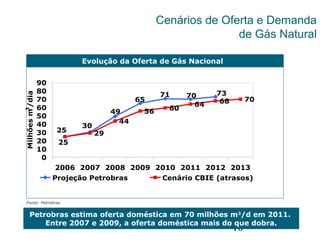

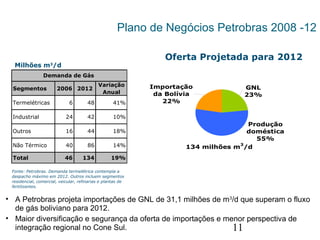

O documento apresenta um diagnóstico do setor de gás natural no Brasil, discutindo os desafios da oferta e demanda. Apresenta dados sobre a evolução da oferta e demanda entre 2001-2007, com destaque para o crescimento das importações da Bolívia. Discute também os desafios de expansão da oferta doméstica para atender o aumento projetado da geração térmica até 2016, e a estratégia da Petrobras de diversificar as importações de GNL.

![_files_arq_ptg_6_1_4068[1]](https://cdn.slidesharecdn.com/ss_thumbnails/18e7a5e4-a9e7-46a1-acbd-502cb1f86cc6-161102133011-thumbnail.jpg?width=640&height=640&fit=bounds)