Baixado 17 vezes

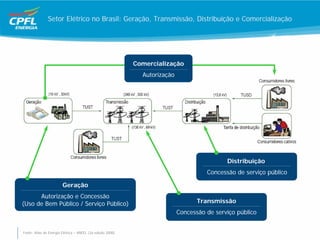

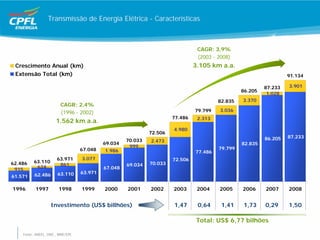

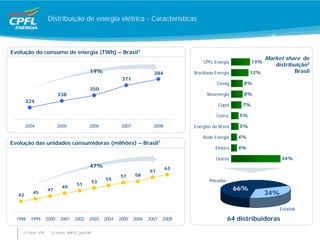

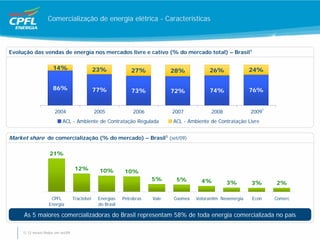

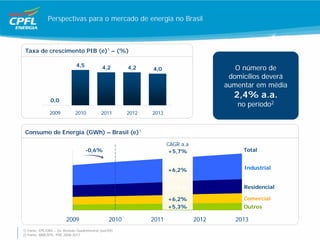

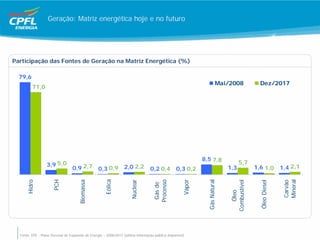

O documento discute os desafios da infraestrutura e do desenvolvimento no Brasil para a próxima década. Apresenta as características dos setores de energia elétrica no Brasil, incluindo geração, transmissão, distribuição e comercialização. Também fornece perspectivas para o mercado de energia, como taxas de crescimento esperadas, investimentos em expansão da oferta e mudanças na matriz energética.