Balanço inicial da Fiarte Lda

•

2 gostaram•1,715 visualizações

O documento fornece informações sobre o conceito e classificação do balanço patrimonial. Explica que o balanço compara o ativo com o passivo para mostrar a situação líquida da empresa e representa o que a empresa tem e deve em determinado momento. Apresenta também exemplos de balanços patrimoniais de duas empresas.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Balanço inicial da Fiarte Lda

Semelhante a Balanço inicial da Fiarte Lda (20)

Mais de Universidade Pedagogica

Mais de Universidade Pedagogica (20)

Balanço inicial da Fiarte Lda

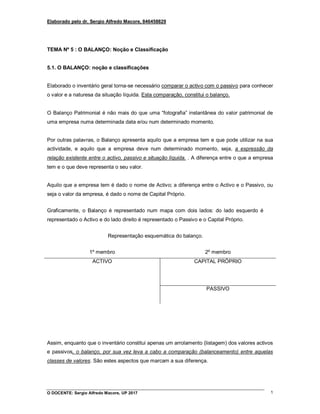

- 1. Elaborado pelo dr. Sergio Alfredo Macore, 846458829 O DOCENTE: Sergio Alfredo Macore, UP 2017 1 TEMA Nº 5 : O BALANÇO: Noção e Classificação 5.1. O BALANÇO: noção e classificações Elaborado o inventário geral torna-se necessário comparar o activo com o passivo para conhecer o valor e a naturesa da situação líquida. Esta comparação, constitui o balanço. O Balanço Patrimonial é não mais do que uma “fotografia” instantânea do valor patrimonial de uma empresa numa determinada data e/ou num determinado momento. Por outras palavras, o Balanço apresenta aquilo que a empresa tem e que pode utilizar na sua actividade, e aquilo que a empresa deve num determinado momento, seja, a expressão da relação existente entre o activo, passivo e situação líquida. . A diferença entre o que a empresa tem e o que deve representa o seu valor. Aquilo que a empresa tem é dado o nome de Activo; a diferença entre o Activo e o Passivo, ou seja o valor da empresa, é dado o nome de Capital Próprio. Graficamente, o Balanço é representado num mapa com dois lados: do lado esquerdo é representado o Activo e do lado direito é representado o Passivo e o Capital Próprio. Representação esquemática do balanço. 1º membro 2º membro ACTIVO CAPITAL PRÓPRIO PASSIVO Assim, enquanto que o inventário constitui apenas um arrolamento (listagem) dos valores activos e passivos, o balanço, por sua vez leva a cabo a comparação (balanceamento) entre aquelas classes de valores. São estes aspectos que marcam a sua diferença.

- 2. Elaborado pelo dr. Sergio Alfredo Macore, 846458829 O DOCENTE: Sergio Alfredo Macore, UP 2017 2 Em pontos precedentes vimos que a situação patrimonial de qualquer empresa obdece à fórmula: ACTIVO = PASSIVO ± SIT. LÍQUIDA O balanço não é mais que um mapa de origens e aplicações de fundos (adiante veremso), em constante mutação, motivada pela actividade da empresa, que submete a frequentes alterações os seus elemntos patrimoniais. É a partir do balanço que se pode avaliar a situação económica e financeira da empresa. Em outra definição, diriamos que o balanço é um quadro de dados, estruturado, que nos dá a conhecer a situação patrimonial da empresa, a composição do património, as origens e aplicaçoes dos fundos. O balanço é elaborado com certa periodicidade, geralmente, um ano, com dois objectivos: ● Apuramento da situação patrimonial num dado momento – aspecto estático. ● Determinação dos resultados num dado período – aspecto dinâmico. 5.2. A CONSTRUÇÃO DO BALANÇO Antes de inciar-se com a construção do balanço, em primeiro lugar, é necessário compreender ao processo contabiístico, que contempla: A actividade de uma empresa – aplicação de recursos – é contabilizada por ciclos contabilísticos que correspondem ao ano civil. A cada cilco contabilístico é dado o nome de exercício contablístico e/ou económico. A actividade da empresa origina factos patrimoniais registados nas respectivas contas e reunidos periodicamente em balancetes (geralmente, mensais). No fim de cada exercício, se produzem os documentos (mapas) finais que reflectem precisamente a actividade da empresa nesse exercício e nos que antecederam. Os mapas finais são, naturalmente, o balanço e a demonstração de resultados. 5.3. FASES DA ELABORAÇÃO DO BALANÇO No final do exercício económico, e após a efectivação de todos os lançamentos no razão, elaboram-se os balancetes, em três fases sucessivas:

- 3. Elaborado pelo dr. Sergio Alfredo Macore, 846458829 O DOCENTE: Sergio Alfredo Macore, UP 2017 3 1ª FASE – BALANCETE DE VERIFICAÇÃO DO RAZÃO O primeiro balancete do razão, é construido directamente a partir das contas do razão, permitindo verificar e comparar os seus valores finais com os constantes da inventariação do património. 2ª FASE – REGULARIZAÇÃO DAS CONTAS E BALANCETE RECTIFICADO DO RAZÃO A partir do primeiro balancete, a empresa leva a cabo uma série de operações de regularização que vão conduzir ao segundo balancete. As operações de regularização consistem em: Avaliação das mercadorias em existência; Envio de extrato de conta aos credores Conferência dos meios imobilizados; Acerto das contas relactivamente às quais se encontram diferenças (numerário, mercadorias, imobilizações e outras); Cálculo das amortizações dos meios imobilizados; Verificação dos custos e proveitos do exercício. Os custos suportados e proveitos recebidos, que dizem respeito a exercícios futuros são transferidos para a contas que registam as operações de corte do exercício ( proveitos e custos diferidos, custos e oproveitos diferidos). Já verificado e efectuadas as regularizações, rectifica-se o balancete, obtendo-se assim o balancete rectificado do razão 3ª FASE – APURAMENTO DE RESULTADOS E BALANCETE FINAL Nesta fase são imputados: Os custos às contas dos custos (classe 6) Os proveitos às contas de proveitos (classe 6) São efectuadas as diversas e correspondentes transferencias às contas da classe 8, que adiante veremos.

- 4. Elaborado pelo dr. Sergio Alfredo Macore, 846458829 O DOCENTE: Sergio Alfredo Macore, UP 2017 4 E, estando assim disponíveis todos os elementos que vão constar do balanço pode elaborar-se o balancete final. Em termos de apresentação, na prática existem dois tipos de apresentação. a) REPRESENTAÇÃO HORIZONTAL, em que o primeiro membro aparece do lado esquerdo, segundo a ordem: Activo; Situação líquida Passiva. O segundo membro vem do lado direito, sendo: Passivo; Situação Líquida Activa ou a inversa. b) REPRESENTAÇÃO VERTICAL, em que o segundo membro vem imediatamente abaixo do primeiro, mantendo-se a ordem indicada em1) dentro de cada membro. Vamos de seguida representar o balanço do comercinate Joaquim Valente, partindo do inventário já elaborado na aula 4. Balanço de Joaquim Valente em 31 de Dezembro de 2009 ACTIVO 3. Meios Imobilizados 3.3 – Imob. Incorpóreas ................ 3.2 – Imob. Corpóreas .................. 3.1 – Imob. Financeiras ................ 2. Meios circulantes materiais 2.2 – Mercadorias ......................... 1. Meios circulantes financeiros 1.800.000,00 7.600.000,00 6.100.000,00 15.500.000,00 1.580.000,00 CAPITAL PRÓPRIO E PASSIVO Capital próprio ........................................ ........................................ Total do capital próprio .................. 4. Passivo Credores 4.2 – Empréstimos obtidos 4.2.1 – Emprestimos bancários .... 3.175.000,00 13.000.000,00

- 5. Elaborado pelo dr. Sergio Alfredo Macore, 846458829 O DOCENTE: Sergio Alfredo Macore, UP 2017 5 1.3 – Clientes 1.3.1 – Clientes c/c .................... 1.3.2 – Clientes – titulos a rec .... 1.6 – Outros devedores ................ 1.2 – Bancos ................................. 1.1 – Caixa .................................... Total do activo ............................. 150.000,00 50.000,00 200.000,00 10.000,00 300.000,00 25.000,00 17.615.000,00 4.1 – Fornecedores 4.1.1 – Fornecedores c/c ............. 4.1.2 – Fornecedores T./pagar..... 4.4 – Credor – estado ..................... 4.6 – Outros credores 4.6.9 – Credores diversos ............ Total do passivo ........................... Total do capital próprio e passivo ... 400.000,00 110.000,00 510.000,00 40.000,00 890.000,00 14.440.000,00 17.615.000,00 É claro que se torna desnecessário referir que os membros de qualquer balanço são sempre de igual valor. O primeiro membro nunca pode ser superior ao segundo e vice-versa, face ao exposto sobre a equação fundamental da contabilidade. Activo = Passivo ±Situação Líquida, e é daqui que se obteve a situação líquida do presente balanço. Porquanto, como já foi visto na lição 3 recordemos que num balanço três casos podem ocorrer: 1) O Activo é superior ao Passivo, havendo um excesso de valores activos sobre os passivos. Neste caso a situação líquida diz-se activa. É o mais frequente e representa o capital próprio. Esquematicamente: A>P → Sit. Líquida activa; ou seja: A = P + S. L Activa (ver ex anterior) 2) O Activo e o Passivo são iguais, não havendo, neste caso situação líquida, ou seja, ela é nula. A = P → S. L. Nula, ou seja A = P 3) Por último, o Activo pode ser Inferior ao Passivo. Neste caso existe um excesso de valores passivos sobre os activos (deve-se mais do que se possui e se tem a receber). Logo, a situação líquida diz-se Passiva e é considerada negativa.

- 6. Elaborado pelo dr. Sergio Alfredo Macore, 846458829 O DOCENTE: Sergio Alfredo Macore, UP 2017 6 O balanço poderá ainda ser sintético ou analítico. Analílico – o balanço será tanto mais analítico quanto maior for a sua pormenorização, isto é, quanto mais discriminados forem os valores activos e passivos, como é o caso do exemplo vertente. Sintético – O mais sintético dos balanços é aquele que nos dá apenas a conhecer os valores totais do activo, passivo e situação líquida. Para o caso em alusão seria. Balanço de Joaquim Valente em 31 de Dezembro de 2009 Activo .............................. 17.615.000,00 Total do Activo ................ 17.615.000,00 Capital próprio ........................... 3.175.000,00 Passivo ..................................... 14.440.000,00 Total do cap. Própio e passivo ..... 17.615.000,00 APLICAÇÃO 12 A Fiarte, Lda., sociedade que se dedica à comercialização de artigos para fotografia, iniciou a sua actividaded em 18 de Setembro do ano passado, com os seguintes elemtos patrimonais: 03 máquinas fotográficas “Canon” ...................................................... Depósito à odem no Standard Bank ................................................... 50 filmes “Kodacolor”........................................................................... 03 projectores de film “Nangai”........................................................... Dinheiro em caixa ............................................................................... Dívida à Kodak Chinesa, Lda ............................................................. Edifício onde funciona o estabelecimento .......................................... Um armário metálico ........................................................................... Crédito ao cliente empresa turística de Pemba, Lda .......................... Depósito à ordem no BIM ................................................................... 02 maquinas fotográficas “Kodack Instant”......................................... Débito aos Laboratórios Fotofilmes, Lda ............................................ Um computador ................................................................................. 300.000,00 120.000,00 90.000,00 150.000,00 20.000,00 205.000,00 10.000.000,00 85.000,00 30.000,00 20.000,00 100.000,00 200.000,00 70.000,00

- 7. Elaborado pelo dr. Sergio Alfredo Macore, 846458829 O DOCENTE: Sergio Alfredo Macore, UP 2017 7 Uma Carrinha “Peugeot”...................................................................... Crédito ao cliente Salim, Lda .............................................................. Diverso mobiliário de escritório ........................................................... Letra a pagar à Empresa Distribuidora Safilmes, Lda ........................ Empréstimo do BCI (longo prazo) ....................................................... IVA em dívida ...................................................................................... 3.500.000,00 30.000,00 350.000,00 160.000,00 10.000.000,00 100.000,00 Tarefa a realizar: Elabore o balanço classificado, em dispositivo vertical naquela data APLICAÇÃO 13 Em 2 de Novembro de 2009, a empresa Samil, lda, que se dedica ao comércio de brinquedos, iniciou a sua actividade com os seguintes elementos patrimóniais: Depósito à ordem no BCI ....................................................................... 200 conjuntos de jogos didácticos ......................................................... Dívida do colaborador Rui Fonseca ....................................................... Dinheiro em cofre ................................................................................... 50 tricículos “Rodim” à 10.000,00........................................................... Um computador ...................................................................................... Débito à Sociedade de Brinquedos do Norte, Lda ................................. 60 bolas “Seul 88” a 3.000,00............................................................... Letra a pagar ao fornecedor Molux , SA................................................. Débito do cliente Afonso & Oliveira ........................................................ Uma carrinha Datsun .............................................................................. 20 comboios eléctricos “Fumex” à 8.000,00........................................... Depósito à ordem no Barclays ............................................................... Débito à Sobrinco, lda ............................................................................ 2 secretárias c/cadeiras .......................................................................... 2 armários –arquivo ................................................................................ Depósito no Standard Bank ................................................................... IVA a pagar ao Estado ........................................................................... Um terreno com 2.500m, não afecto à actividade operacional .............. 50.000,00 160.000,00 100.000,00 25.000,00 500.000,00 40.000,00 1.500.000,00 180.000,00 420.000,00 35.000,00 3.200.000,00 160.000,00 65.000,00 1.400.000,00 85.000,00 70.000,00 200.000,00 50.000,00 5.000.000,00 Tarefa a realizar: Elabore o balanço classificado, em dispositivo vertical naquela data

- 8. Elaborado pelo dr. Sergio Alfredo Macore, 846458829 O DOCENTE: Sergio Alfredo Macore, UP 2017 8