Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Sociedades por Ações: Constituição e Tipos em até

Semelhante a Sociedades por Ações: Constituição e Tipos em até (20)

Mais de Mari Lopes

Mais de Mari Lopes (17)

Sociedades por Ações: Constituição e Tipos em até

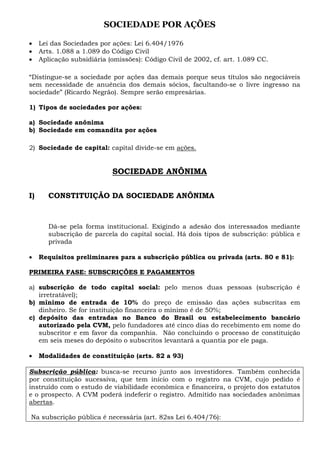

- 1. SOCIEDADE POR AÇÕES • Lei das Sociedades por ações: Lei 6.404/1976 • Arts. 1.088 a 1.089 do Código Civil • Aplicação subsidiária (omissões): Código Civil de 2002, cf. art. 1.089 CC. “Distingue-se a sociedade por ações das demais porque seus títulos são negociáveis sem necessidade de anuência dos demais sócios, facultando-se o livre ingresso na sociedade” (Ricardo Negrão). Sempre serão empresárias. 1) Tipos de sociedades por ações: a) Sociedade anônima b) Sociedade em comandita por ações 2) Sociedade de capital: capital divide-se em ações. SOCIEDADE ANÔNIMA I) CONSTITUIÇÃO DA SOCIEDADE ANÔNIMA Dá-se pela forma institucional. Exigindo a adesão dos interessados mediante subscrição de parcela do capital social. Há dois tipos de subscrição: pública e privada • Requisitos preliminares para a subscrição pública ou privada (arts. 80 e 81): PRIMEIRA FASE: SUBSCRIÇÕES E PAGAMENTOS a) subscrição de todo capital social: pelo menos duas pessoas (subscrição é irretratável); b) mínimo de entrada de 10% do preço de emissão das ações subscritas em dinheiro. Se for instituição financeira o mínimo é de 50%; c) depósito das entradas no Banco do Brasil ou estabelecimento bancário autorizado pela CVM, pelo fundadores até cinco dias do recebimento em nome do subscritor e em favor da companhia. Não concluindo o processo de constituição em seis meses do depósito o subscritos levantará a quantia por ele paga. • Modalidades de constituição (arts. 82 a 93) Subscrição pública: busca-se recurso junto aos investidores. Também conhecida por constituição sucessiva, que tem início com o registro na CVM, cujo pedido é instruído com o estudo de viabilidade econômica e financeira, o projeto dos estatutos e o prospecto. A CVM poderá indeferir o registro. Admitido nas sociedades anônimas abertas. Na subscrição pública é necessária (art. 82ss Lei 6.404/76):

- 2. 1ª fase: a) Elaboração do projeto: estudo de viabilidade econômica e financeira da empresa e do estatuto social com prospecto (bases da companhia motivos justificadores da expectativa de bom êxito do empreendimento previstos no art. 84 da L.S.A. – como capital social, modo de sua realização, números e classes das ações, importância das entradas, obrigações dos fundadores etc.) b) Autorização da CVM: o projeto deve ser registrado na CVM para aprovação; 2ª fase: a) Oferecimento das ações pela instituição financeira intermediária: oferecimento ao público das ações pelas instituições financeiras intermediária no mercado de balcão b) Subscrição das ações: com pagamento da entrada e assinatura na lista ou boletim individual com a qualificação, podendo ainda recolher a entrada na conta autorizada e remeter carta cientificando a instituição bancária; c) Convocação da Assembléia: Com o capital social totalmente subscrito, faz-se a convocação da Assembléia de fundação para avaliar os bens oferecidos para a integralização e deliberar sobre constituição da cia. Nesta assembléia todas as ações conferem direito de voto; d) Deliberação sobre a constituição: realizada a avaliação de bens ou não sendo necessária, os fundadores convocarão os subscritores à assembléia de constituição, que ocorrerá com a presença de no mínimo metade do capital social e em segunda convocação com qualquer número. Observadas as formalidades legais e aprovado por subscritores proclama-se sua constituição; Obs: Projeto de estatuto é alterado somente com deliberação unânime. e) Eleição dos administradores: na mesma assembléia são eleitos os administradores e fiscais, na forma que constar no estatuto; Subscrição particular (ou privada): inexiste preocupação com o apelo aos investidores. Não há publicidade em sua oferta. Também conhecida por constituição simultânea. Os interessados se reúnem e recebem cópia do projeto de estatuto, deliberando a respeito, podendo ser através de ATA DE ASSEMBLÉIA ou ESCRITURA PÚBLICA. Requisitos (art. 88 da LSA): a) Realização da assembléia geral para: a.1 – subscrever as ações; a.2 – avaliar os bens oferecidos para integralização do capital social;

- 3. a.3 – deliberar sobre a constituição da companhia; a.4 – nomeação dos administradores, definindo quem irá arquivar e publicar os atos de constituição. • Providências complementares comuns às subscrições públicas ou privadas (arts. 94 a 99) Regras comuns: - dispensa da escritura pública para incorporação de imóveis para formação do capital social; - representação do subscritor por procurador; - denominação da cia. durante o processo de constituição deverá constar “em organização”; - fundadoes e instituições financeiras respondem solidariamente pelos danos decorrentes de culpa o dolo em atos anteriores à constituição e pelos prejuízos decorrentes da inobservância das regras formais; - fundadores devem entregar aos administradores eleitos os papéis, documentos e livros de constituição ou de propriedade da cia. - REGISTRO E PUBLICAÇÃO DOS ATOS CONSTITUTIVOS.

- 4. IMPORTANTE► Sociedade sempre empresária: mesmo que seja atividade econômica civil (art. 982, parágrafo único do CC e art. 2º, §1º da LSA). Trata-se de uma exceção à regra: o regime jurídico comercial será definido pela adoção do tipo societário e não pela natureza da atividade (ex: acionistas dentistas) NOME EMPRESARIAL DA SOCIEDADE ANÔNIMA - DENOMINAÇÃO: Obrigatoriamente deverá constar SOCIEDADE ANÔNIMA ou COMPANHIA, por extenso ou abreviado (S/A ou Cia.), e o ramo do comércio (art. 1.160 do CC). A expressão Companhia, por extenso ou abreviado deverá constar no início ou no meio do nome empresarial. CLASSIFICAÇÃO DAS SOCIEDADES ANÔNIMAS A) Abertas: valores mobiliários de emissão admitidos à negociação na Bolsa ou mercado de balcão, independente de serem negociados nestas instituições. Necessitam de autorização da CVM, entidade autárquica vinculada ao Ministério da Fazenda e administrada por um presidente e quatro diretores, nomeados pelo Presidente da República. Comissão de Valores Mobiliários: Criada pela Lei 6.385/1976 supervisiona e controla o mercado de capitais com o Banco Central, de acordo com as diretrizes do Conselho Monetário Nacional. - Comissão de Valores Mobiliários (CVM) autorização, supervisão e controle; - Banco Central (BC) controle e supervisão com a CVM - Conselho Monetário Nacional (CMN) Diretrizes para supervisão e controle. B) Fechadas: não admite negociação na Bolsa de Valores e no mercado de balcão. Obtém recursos entre os próprios acionistas ou terceiros subscritores. Dispensa a tutela estatal. Bolsa de valores: Entidade privada cujo órgão máximo é a Assembléia Geral de Corretoras que se reúne ordinariamente duas vezes por ano com finalidade de deliberar sobre sua proposta

- 5. orçamentária e a provação das demonstrações financeiras do exercício anterior, bem como a eleição dos membros do conselho de administração. A Bolsa de Valores mais importante do Brasil é a Bolsa de Valores de São Paulo (que é subsidiária integral da companhia aberta da Bovespa Holding) - entidade privada; - associação de sociedades corretoras - serviço público - criação por autorização do BC - funcionamento controlado pela CVM - opera somente no mercado secundário: venda e aquisição de valores mobiliários. Mercado de balcão Mercado de balcão é o mercado de títulos sem lugar fixo para o desenrolar das negociações. Os títulos são fechados via telefônica, entre instituições financeiras. São negociadas ações de empresas não registradas em Bolsa de Valores e outras espécies de títulos, segundo o Vocabulário do Mercado de Capitais DA PRÓPRIA Comissão Nacional de Bolsas de Valores.. - operação relativa a valores mobiliários realizada fora da Bolsa de Valores - Realizada por sociedade corretora e instituição financeira ou sociedade intermediária autorizada - opera com o mercado primário (subscrição de valores mobiliários) e secundário. A emissão de novas ações somente no mercado de balcão. * Sociedade anônima com sede no exterior ou organizada de acordo com legislação alienígena é considerada estrangeira.

- 6. Ações O capital social é constituído por ações. Portanto as ações são a unidade de capital social das sociedades por ações. 1) Características principais: a) títulos representativos da participação societária – livremente negociáveis; b) Liberdade de ingresso no quadro de acionistas: os demais acionistas não podem impedir o ingresso de outros; c) Penhoráveis por dívidas pessoais do acionista d) Transferível por sucessão: não pode ser impedido o ingresso de sucessores, como não pode o sucessor pleitear apuração de haveres, transformando-se obrigatoriamente em acionista. e) Sócios: acionistas - Respondem até o limite do que falta para integralizar suas ações (preço de emissão que subscrever ou adquirir – art. 1º da LSA); f) Classificação das ações: I) Quanto à espécie: * Ordinárias: as que conferem direitos normalmente concedidos ao acionista comum que outorgam direito de voto. * Preferenciais: as que proporcionam vantagens especiais, consistentes em prioridade na distribuição de dividendos fixos ou mínimos, prioridade de reembolso do capital, com prêmio ou sem ele, e acumulação de ambas as vantagens (art. 17 da Lei 6404/76), podendo ou não conceder direito de voto (limite de 50% de ações que não concedam direito a voto). * De fruição: são aquelas que resultam da amortização das ações ordinárias e preferenciais. Amortização é a distribuição aos acionistas a título de antecipação e sem redução do capital social, de quantias que lhes seriam devidas em caso de liquidação (art. 4, §5º da Lei 6.404/76) II) Quanto à forma * nominativas: quando identifica o nome do titular do acionista no título, fazendo constar nos registros da companhia. * escriturais: quando mantidas em conta de depósito em nome do titular, sem emissão de certificados, em instituição do sistema financeiro, autorizada pela CVM (art. 34 e 35 da Lei 6.404/76). A circulação de ações se faz pela transcrição no livro de registro.

- 7. Vedada a emissão de ações endossáveis, ante a exigência do art. 20 da Lei 6.404/76 de que devem ser sempre nominativas. Exigência para fins fiscais. g) Valor da ação: - O valor da ação depende do objetivo da avaliação: O preço pelo qual é emitida não se confunde com outros valores. a) valor nominal: resultado da divisão do valor do capital social pelo número de ações. Há valor nominal quando está expresso no estatuto social. Se for companhia aberta, o valor nominal não pode ser inferior ao mínimo fixado pela CVM. VALOR NOMINAL = VALOR DE CAPITAL . NÚMERO DE AÇÕES Algumas sociedades podem não fixar um valor nominal, mas para evitar nulidades, não poderá ser inferior ao preço de emissão das ações (preços pelo qual será vendida). b) valor patrimonial: valor de participação do titular da ação no patrimônio líquido da companhia, resultante da divisão do patrimônio líquido pelo número de ações em que se divide o capital social. Valor devido em caso de liquidação, reembolso ou amortização. Não consta do Estatuto mas se conhece pelas demonstrações contábeis (exigido ao término de cada exercício social).Mecanismos de valorização: art. 45, §§1º a 4º da LSA) VALOR PATRIMONIAL = PATRIMÔNIO LÍQUIDO . NÚMERO DE AÇÕES c) Valor de negociação: preço que se consegue na sua alienação. Definido por uma série de fatores econômicos, da conjuntura do momento (perspectivas de rentabilidade, patrimônio líquido, desempenho do setor que atua etc.) d) Valor econômico: valor racional que se deve pagar por uma ação considerando aval0iação contábil das perspectivas de rentabilidade. e) Preço de emissão: preço pago por quem subscreve a ação à vista ou parcelado. Quando a sociedade esta sendo constituída é estipulada pelos fundadores. Quando já constituída fixada pela Assembléia Geral ou Conselho de Administração. - No caso de cia. com ações de valor nominal: o preço de emissão nunca poderá ser inferior. Se vendido por valor superior ao valor nominal, a diferença é chamada de ÁGIO e constituirá reserva de capital, que poderá ser capitalizada posteriormente. Se o preço de emissão for inferior ao valor nominal haverá nulidade do ato ou da operação e a responsabilidade dos infratores, sem prejuízo da ação penal que coiber por fraude aos credores (art. 170 do CP)

- 8. - No caso do preço de emissão for inferior ao valor patrimonial sofrerá uma redução (diluição) (art. 170 da Lei 6.404/76). O acionista não pode sofrer diluição do valor patrimonial de suas ações de forma injustificada. Isto pode ocorrer tanto em companhias com ações de valor nominal ou não. Com valor nominal haverá maior proteção pela vedação de vender a ação por preço inferior.

- 9. VALORES MOBILIÁRIOS - Títulos de investimentos para obtenção dos recursos. Pode se emitido os seguintes valores mobiliários: • Debêntures (arts. 52 a 74); • partes beneficiárias (arts. 46 a 51); • bônus de subscrição (arts. 75 a 79); • nota promissória (Inst. CVM n. 134/90) • DEBÊNTURES: títulos representativos de um contrato de mútuo. Cia- mutuária e debenturista-mutuante. Escritura de emissão é o instrumento que ajusta as condições (vencimento, correção monetária, garantias etc) - Agente fiduciário: nomeação obrigatória se distribuídas ou admitidas no mercado. Não havendo negociação no mercado será facultativo. - Espécies de debêntures: a) com garantia real; b) com garantia flutuante (privilégio geral sobre ativo); c) quirografária; d) subordinada (ou subquirografária). - Cláusula de conversibilidade em ações: podem conter, nas modalidades nominativas ou escriturais. • PARTES BENEFICIÁRIAS: títulos negociáveis sem valor nominal e estranho ao capital social. Confere direito de crédito eventual consistente na participação nos lucros. - Limite: não pode ser destinado mais de 10% dos lucros às partes beneficiárias; - Alienáveis e atribuíveis (onerosa ou gratuita) ►Vedado a emissão de partes beneficiárias às companhias abertas;

- 10. - Cláusula de conversibilidade em ações: podem conter, devendo, neste caso, ser constituída uma reserva especial para capitalização. - Alteração nos estatutos quanto às partes beneficiárias necessita de aprovação de no mínimo, metade dos titulares das partes beneficiárias reunidos em assembléia. • BÔNUS DE SUBSCRIÇÃO: títulos de investimento que conferem o direito de subscrever ações da companhia emissora quando houver futuro aumento de capital social, ficando da mesma forma, sujeito ao pagamento do preço de emissão. • NOTAS PROMISSÓRIAS (Commercial paper): valor mobiliário destinado à captação de recursos para restituição a curto prazo (30 no mínimo e 180 no máximo). Negociado somente por endosso em preto com cláusula sem garantia.

- 11. CAPITAL SOCIAL Como pode ser integralizado ► dinheiro ► bens ► crédito • Integralização por bens: - Bem móvel ou imóvel (inclusive marcas, patentes etc) - Deve ser avaliado por três peritos ou empresa especializada; - Aprovação do laudo pela assembléia geral da Cia; - Transferência de propriedade para a cia, salvo estipulação diversa (ex: usufruto). • Integralização por créditos: - Subscritor responde pelo crédito e pela solvência do devedor - Será sempre possível demandar o subscritor quando o devedor não honrar o título (mesmo tratando-se de cessão civil) - é ineficaz qualquer cláusula exoneratória AUMENTO DE CAPITAL • Hipóteses: a) Emissão de ações: ingresso de novos recursos no patrimônio social. Deve ser deliberado em assembléia geral extraordinária ou conselho de administração. Fica condicionado à realização de pelo menos, ¾ do capital social então existente. b) Valores mobiliários: conversão de partes beneficiárias conversíveis, ou de debêntures, em ações. c) Capitalização de lucros e reservas: destinação de parcela do lucro líquido ou de reservar para reforço do capital social, emitindo- se ou não novas ações.

- 12. ÓRGÃOS SOCIAIS Assembléia Geral: órgão obrigatório máximo – caráter deliberativo – participação dos acionistas votantes e não votantes. Conselho de Administração: órgão facultativo para a S.A. fechada e obrigatória para a S.A. aberta, de capital autorizado e de economia mista – caráter deliberativo – agiliza tomada de decisões – mínimo de três membros com mandato de no máximo três anos. Membros reelegíveis Diretoria: órgão obrigatório – caráter executivo das deliberações da A.G. e do C.A. – representação legal da companhia – Mínimo de dois membros, cujo mandato não pode ser superior a três anos. Membros reelegíveis – Para compor a diretoria não precisa ser acionista. São eleitos pelo Conselho de Administração, e, se não houver, pela A.G. – Até 1/3 dos membros do C.A. pode compor a diretoria. Conselho Fiscal: órgão obrigatório de funcionamento facultativo – caráter fiscalizatório dos órgãos de administração – função regulada no art. 163 da LSA - Mínimo de três e máximo de cinco membros, acionistas ou não – Cia. Com funcionamento facultativo, a execução ocorrerá por deliberação da A.G., por proposta de acionista que represente na sociedade fechada 10% das ações com direito a voto ou 5% das ações sem direito a voto. – Nas abertas são fixados percentuais menores regulados pela CVM Não podem compor o C.F.: os mesmos impedidos para compor os administradores; membro do órgão de administração, empregado da cia. Ou de sociedade por ela controlada, ou do mesmo grupo, cônjuge ou parente até terceiro grau de administrador da Cia. • ASSEMBLÉIA GERAL -Ordinária: anual, deve ocorrer nos quatro primeiros meses após o término do exercício social. Competência estabelecida no art. 132 LSA: a) sobre contas dos administradores e demonstrações financeiras da cia; b) destinação de lucros e distribuição de dividendos; c) eleger administradores e fiscais. - Extraordinária: analisar todas as outras matérias não elencadas no art. 132 LSA . Quórum mínimo para validar as deliberações Deliberações ORDINÁRIA EXTRAORDINÁRIA Instalação ¼ do capital social ¼ do capital social (1ª convocação) votante votante Reforma dos estatutos 2/3 do capital social (1ª convocação) votante Aprovação proposta na Mais de ½ do ttoal de Assembléia Geral ações com direito a voto presentes descontados os votos em branco Matérias elencadas no ½ do capital social art. 136 LSA votante

- 13. • OBS: A Cia. Fechada pode estabelecer quorum mínimos diversos. Prescrição para requerer anulação de deliberações tomadas em A.G. →2 ANOS: o pedido deve ser fundamentado em vício na convocação ou instalação, infração da lei ou estatuto, por erro, dolo, fraude ou simulação. ADMINISTRAÇÃO DA SOCIEDADE Deveres dos membros do Conselho de Administração e da Diretoria: • Dever de diligência: cuidar do negócio com diligência e responsabilidade • Dever de lealdade: (não pode agir em interesse próprio em prejuízo da sociedade e deve deixar de intervir em qualquer negociação que possa conflitar com interesse próprio) • Dever de informar: informar todas as deliberações a Bolsa de Valores e divulgar na imprensa os fatos relevantes que possa influir na decisão dos investidores, como também levar ao conhecimento dos acionistas. Limite da responsabilidade: o administrador não responde pessoalmente pelas obrigações assumidas pela companhia por ato regular de gestão. Exceção: responderá por ato ilícito seu, pelos prejuízos que causar, com culpa ou dolo, ainda que dentro de suas atribuições ou poderes, ou com violação da lei ou do estatuto. (art. 158 LSA). O fato constatado acarreta na destituição do cargo. Prazo para propor a ação contra acionista: três meses para os órgãos de administração. Se não proporem neste prazo qualquer acionista poderá fazê-lo (hipótese de substituição processual derivada). Pode ocorrer da A.G. decidir não promover a ação. Neste caso os acionistas que possuam mínimo de 5% do capital social poderão, em nome da cia, promovê-la (hipótese de substituição processual originária). Prescrição para responsabilização civil e penal: 3 ANOS da data da publicação da ata da A.G. que votar o balanço referente ao exercício em que o ilícito ocorreu. Responsabilidade administrativa: os administradores que incorrem em responsabilidade de caráter administrativo perante a CVM. Responsabilidade quanto a terceiros: - respondem por danos contra terceiros, inclusive consumidores, por ter incorrido em má administração e dado causa à falência ou inatividade da cia. - Respondem perante o INSS. - Respondem subsidiariamente por direitos contratuais e legais de consumidores, prestadores de serviços e fornecedores, bem como pelas obrigações fiscais e trabalhistas da sociedade (Lei 9.656/98, art. 35-J)

- 14. O ACIONISTA • Dever principal: pagar o preço de emissão das ações que subscrever - Vencimento das prestações: previsto pelo estatuto ou boletim de subscrição, se inexistentes, avisos publicados na imprensa (3 publicações com prazo não inferior a 30 dias para o pagamento). • Efeitos do inadimplemento: - constituição em mora de plano, com acréscimo de juros, correção monetária e multa estatutária de, no máximo de 10% (dez por cento). - Interposição de execução de título extrajudicial contra o “remisso”. - Facultativamente, poderá a cia. Vender as ações subscritas pelo acionista remisso em Bolsa, o que pode ocorrer também nas cias. Fechadas, mesmo após ajuizamento da ação executiva. • Direitos do acionista: - participação nos resultados sociais: receber o dividendo e participar do acervo da cia. em casos e liquidação, salvo se a cia. For devedora do INSS, pois a lei proíbe tal distribuição quando há débito previdenciário. - fiscalização da gestão dos negócios sociais: ex: exibição de livros quando solicitados. - direito de preferência na subscrição de ações e de valor mobiliário conversível em ação; - direito de retirada: recebendo o dissidente ou de acionista de cia. Cujo controle foi desapropriado reembolso de suas ações que é calculada pela divisão do patrimônio líquido da companhia pelo número de ações. Para este fim o acionista pode requisitar balanço especial. O reembolso do acionista pode ser feto pelo valor econômico das ações quando previsto em estatuto. Direito a voto: não é essencial. Depende do tipo de ação adquirido. Voto abusivo: aquele que o acionista visa causar dano à cia. Ou outro acionista, ou obter para si ou outrem, vantagem indevida e da qual resulte ou possa resultar prejuízo para a sociedade ou outro acionista. Responde civilmente. Voto conflitante: é anulável, sem prejuízo da responsabilidade civil do acionista. Se refere a voto dado por acionista que envolva questões de seu interesse que o beneficie de modo particular ou que tiver interesse conflitante com o da cia. (art. 115, §1º LSA).