Contabilidade respostas 018

•

0 gostou•2,386 visualizações

O documento descreve métodos para calcular operações com mercadorias usando fórmulas matemáticas e contabilidade, incluindo: (1) compras brutas, compras líquidas, mercadorias disponíveis e custo das mercadorias vendidas; (2) controle de estoques periódico e permanente; e (3) métodos como conta única e desdobrada.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Semelhante a Contabilidade respostas 018

Semelhante a Contabilidade respostas 018 (20)

Mais de geral contabil

Mais de geral contabil (20)

Contabilidade respostas 018

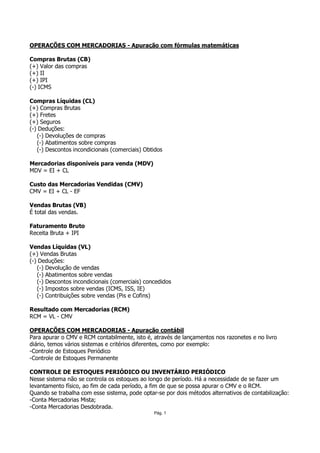

- 1. OPERAÇÕES COM MERCADORIAS - Apuração com fórmulas matemáticas Compras Brutas (CB) (+) Valor das compras (+) II (+) IPI (-) ICMS Compras Líquidas (CL) (+) Compras Brutas (+) Fretes (+) Seguros (-) Deduções: (-) Devoluções de compras (-) Abatimentos sobre compras (-) Descontos incondicionais (comerciais) Obtidos Mercadorias disponíveis para venda (MDV) MDV = EI + CL Custo das Mercadorias Vendidas (CMV) CMV = EI + CL - EF Vendas Brutas (VB) É total das vendas. Faturamento Bruto Receita Bruta + IPI Vendas Líquidas (VL) (+) Vendas Brutas (-) Deduções: (-) Devolução de vendas (-) Abatimentos sobre vendas (-) Descontos incondicionais (comerciais) concedidos (-) Impostos sobre vendas (ICMS, ISS, IE) (-) Contribuições sobre vendas (Pis e Cofins) Resultado com Mercadorias (RCM) RCM = VL - CMV OPERAÇÕES COM MERCADORIAS - Apuração contábil Para apurar o CMV e RCM contabilmente, isto é, através de lançamentos nos razonetes e no livro diário, temos vários sistemas e critérios diferentes, como por exemplo: -Controle de Estoques Periódico -Controle de Estoques Permanente CONTROLE DE ESTOQUES PERIÓDICO OU INVENTÁRIO PERIÓDICO Nesse sistema não se controla os estoques ao longo de período. Há a necessidade de se fazer um levantamento físico, ao fim de cada período, a fim de que se possa apurar o CMV e o RCM. Quando se trabalha com esse sistema, pode optar-se por dois métodos alternativos de contabilização: -Conta Mercadorias Mista; -Conta Mercadorias Desdobrada. Pág. 1

- 2. Conta Mercadorias Mista ou Sistema de Conta Única Nesse sistema a conta Mercadorias é, ao mesmo tempo, conta patrimonial e conta de resultado. É conta patrimonial, pois registra os estoques. É conta de resultado, pois registra todas as compras, vendas, devoluções e abatimentos. Utilizando este método podemos ter: 1-) conta mercadoria com saldo credor: A empresa sempre terá lucro. O lucro será igual à soma do valor do saldo credor da conta mercadorias com o valor do inventário físico dos estoques ao fim do período. 2-) conta mercadoria com saldo devedor: Quando o é devedor poderemos ter: Lucro: Quando o valor do estoque final for maior que o valor do saldo devedor. Neste caso, o RCM será de lucro. O lucro será igual a diferença entre o valor do estoque final e o valor do saldo devedor. Prejuízo: Quando o valor do estoque final for menor que o valor do saldo devedor. Neste caso, o RCM será de prejuízo. O prejuízo será igual a diferença entre o valor do saldo devedor e o valor do estoque final. Conta Mercadorias Desdobrada Nesse método a conta Mercadorias apenas a função de conta patrimonial, pois é utilizada apenas para registro dos estoques. As compras, vendas, devoluções e abatimentos são desdobrados em contas específicas. Estas contas específicas são consideradas contas de resultado, sendo: -Despesas (Compras, Abatimentos sobre Vendas e Devoluções de Vendas); -Receitas (Vendas, Devoluções de Compras, Abatimentos sobre Compras). CONTROLE DE ESTOQUES PERMANENTE OU INVENTÁRIO PERMANENTE Neste sistema o controle do valor dos estoques é contínuo. Para o controle contínuo dos estoques, deve-se adotar algum critério. Entre os controles de estoques existentes temos: -Método do Custo Específico; -Método PEPS; -Método UEPS; -Método do Custo Médio (móvel) ou Método da Média Ponderada Variável; -Método da Média Ponderada Fixa. Método do Custo Específico Utilizado para mercadorias de valor significativo: automóveis para revendas, imóveis, obras de arte, etc. Método PEPS (primeiro que entra, primeiro que sai) Dá-se primeiro saída nas mercadorias mais antigas, ficando nos estoques as mais recentes. Método UEPS (último que entra, primeiro que sai) Dá-se primeiro saídas nas mercadorias mais recentes, ficando nos estoques as mais antigas. Método do Custo Médio – (ou Método de Média Ponderada Variável) A cada nova aquisição de mercadorias é calculada uma nova média para os custos. Método da Média Ponderada Fixa Este método consiste de uma única média para todo o período, independentemente das vendas intercaladas, ao contrário do Método da Média Ponderada Variável, onde a cada nova aquisição é apurada uma nova média. Pág. 2