Receita detalha grandes operações de Fiscalização em 2016

•

0 gostou•374 visualizações

O documento resume as principais operações fiscais realizadas pela Receita Federal no ano de 2016, incluindo: (1) a Operação Zelotes que investiga esquema de corrupção no CARF; (2) a Operação Greenfield sobre fraudes em fundos de pensão; e (3) a Operação Lava Jato, que já autuou R$6,5 bilhões. Também discute o compartilhamento automático de informações com outros países e a identificação de sonegação a partir de ativos no exterior.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (18)

Semelhante a Receita detalha grandes operações de Fiscalização em 2016

Semelhante a Receita detalha grandes operações de Fiscalização em 2016 (20)

Mais de Jose Adriano Pinto

Mais de Jose Adriano Pinto (20)

Receita detalha grandes operações de Fiscalização em 2016

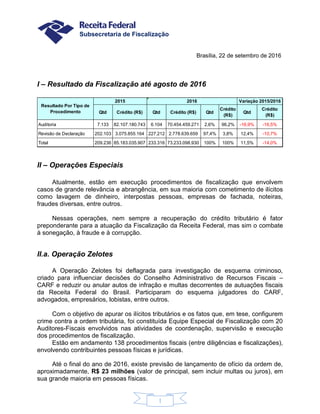

- 1. Subsecretaria de Fiscalização 1 Brasília, 22 de setembro de 2016 I – Resultado da Fiscalização até agosto de 2016 Qtd Crédito (R$) Qtd Crédito (R$) Qtd Crédito (R$) Qtd Crédito (R$) Auditoria 7.133 82.107.180.743 6.104 70.454.459.271 2,6% 96,2% -16,9% -16,5% Revisão de Declaração 202.103 3.075.855.164 227.212 2.778.639.659 97,4% 3,8% 12,4% -10,7% Total 209.236 85.183.035.907 233.316 73.233.098.930 100% 100% 11,5% -14,0% 20162015 Variação 2015/2016 Resultado Por Tipo de Procedimento II – Operações Especiais Atualmente, estão em execução procedimentos de fiscalização que envolvem casos de grande relevância e abrangência, em sua maioria com cometimento de ilícitos como lavagem de dinheiro, interpostas pessoas, empresas de fachada, noteiras, fraudes diversas, entre outros. Nessas operações, nem sempre a recuperação do crédito tributário é fator preponderante para a atuação da Fiscalização da Receita Federal, mas sim o combate à sonegação, à fraude e à corrupção. II.a. Operação Zelotes A Operação Zelotes foi deflagrada para investigação de esquema criminoso, criado para influenciar decisões do Conselho Administrativo de Recursos Fiscais – CARF e reduzir ou anular autos de infração e multas decorrentes de autuações fiscais da Receita Federal do Brasil. Participaram do esquema julgadores do CARF, advogados, empresários, lobistas, entre outros. Com o objetivo de apurar os ilícitos tributários e os fatos que, em tese, configurem crime contra a ordem tributária, foi constituída Equipe Especial de Fiscalização com 20 Auditores-Fiscais envolvidos nas atividades de coordenação, supervisão e execução dos procedimentos de fiscalização. Estão em andamento 138 procedimentos fiscais (entre diligências e fiscalizações), envolvendo contribuintes pessoas físicas e jurídicas. Até o final do ano de 2016, existe previsão de lançamento de ofício da ordem de, aproximadamente, R$ 23 milhões (valor de principal, sem incluir multas ou juros), em sua grande maioria em pessoas físicas.

- 2. Subsecretaria de Fiscalização 2 Além das autuações decorrentes em sua maioria por corrupção de agentes, a Fiscalização atua para subsidiar com provas a existência de vícios nos julgamentos proferidos com objetivo de anular os julgamentos do CARF em que forem constatadas situações de impedimentos dos julgadores atuantes nos processos. II.b. Operação Greenfield (CPI dos Fundos de Pensão) A Receita Federal iniciou as análises para possíveis aberturas de fiscalizações, relacionadas às fraudes identificadas na CPI dos Fundos de Pensão, envolvendo 15 casos de investimentos suspeitos, realizados por 4 fundos de pensão (FUNCEF – funcionários da Caixa Econômica Federal; Petros – Petrobrás; Previ – Banco do Brasil; Postalis – Correios). Os trabalhos em questão se fundamentaram no relatório final da CPI e no cruzamento de dados internos da RFB. Existe a indicação para abertura de 6 procedimentos de fiscalização em pessoas físicas envolvidas com os ilícitos, com expectativa de lançamento de ofício de aproximadamente R$ 1,4 milhão. Além disso, a Fiscalização iniciou análises em mais de 100 alvos potenciais, que supostamente se beneficiaram do esquema operado nos fundos de pensão. Essas análises serão aprofundadas a partir do compartilhamento das provas obtidas na deflagração da operação em 5 de setembro de 2016, conforme decisão do Juiz da 10ª Vara Criminal da Justiça Federal do DF. II.c. Operação Lava Jato Em dezembro de 2014, quando a Receita Federal teve acesso a 89 (oitenta e nove) ações penais em tramitação na 13ª Vara da Justiça Federal no Paraná, direcionou também o setor de Fiscalização para apurar os ilícitos tributários e os fatos que, em tese, configurassem crime contra a ordem tributária. Com o acesso às ações penais, a quantidade de informações para serem analisadas aumentou exponencialmente. Após dois anos, as ações de fiscalização na Operação Lava Jato envolvem, atualmente, mais de 80 Auditores-Fiscais, sendo que já foram constituídos créditos tributários na ordem de R$ 1,9 bilhão. Do total constituído mediante lançamentos de ofício, aproximadamente 70% se deu em contribuintes de grande porte (na maioria grandes empreiteiras), com patrimônio relevante e elevada capacidade contributiva.

- 3. Subsecretaria de Fiscalização 3 Existem mais mil procedimentos em andamento (entre fiscalizações e diligências), e foram comunicadas 20 Representações Fiscais para Fins Penais à Força Tarefa do Ministério Público Federal/Polícia Federal. Além disso, foram gerados relatórios fiscais com a identificação de ilícitos que, até aquele momento, não tinham sido identificados pelo MPF/PF, originando novas frentes de investigação na operação. Gráfico 1 – Número de processos administrativos e contribuintes autuados (até 31/8/2016) Não estão computados no demonstrativo autuações pretéritas ao início ostensivo da Operação Lava Jato (fase zero), que contribuíram para à 21ª fase da operação Lava Jato. Na ocasião, o fisco caracterizou que grupo empresarial responsável por contratos de fornecimento e operação de navio-sonda utilizou-se de planejamento tributário internacional mediante a utilização de empresas em paraísos fiscais (offshore) para receber 90% dos recursos dos contratos com a Petrobrás, ficando apenas 10% da receita para ser recebida no Brasil. Os autos de infração lavrados foram da ordem de R$ 4,6 bilhões, incluídos juros e multa. A justiça federal deferiu o bloqueio de bens e de percentual da receita atual do grupo, para evitar operações de blindagem patrimonial. O valor total do crédito tributário constituído na Operação Lava Jato é de R$ 6,5 bilhões. Ainda existe a expectativa de, aproximadamente, mais R$ 1,5 bilhão até o fim do ano de 2016, fato que levará a recuperação de crédito tributário nessa operação ao montante de R$ 8 bilhões até dezembro de 2016.

- 4. Subsecretaria de Fiscalização 4 II.d. Outras Operações Especiais A Operação Ararath é a que se encontra em fase mais adiantada, tendo lançamentos constituídos em valores aproximados de R$ 250 milhões. A operação investiga esquema fraudulento de lavagem de dinheiro, corrupção e crimes contra o sistema financeiro nacional, envolvendo empresários, agentes políticos e autoridades dos três poderes no estado do Mato Grosso. Existe a expectativa de mais R$ 50 milhões em tributos a serem constituídos de ofício, até o fim do ano, dentro dessa Operação. III – Operações programadas no Plano Anual de Fiscalização Conforme mencionado no início de 2016, o processo de seleção de contribuintes buscou analisar fatos diversos, com ênfase em: i. Planejamentos tributários vinculados a eventos de reorganização societária com geração de ativos amortizáveis ii. Planejamento tributário envolvendo fundos de investimento em participações iii. Tributação de resultados auferidos em controladas e coligadas no exterior iv. Sonegação envolvendo distribuição isenta de lucros v. Evasão nos setores de cigarros, bebidas e combustíveis vi. Planejamento tributário envolvendo direitos de imagens de profissionais vii. Compensação previdenciária informada em GFIP IV – Planejamento tributário envolvendo fundos de investimento em participações A Receita Federal já identificou planejamento tributário abusivo, envolvendo o ingresso de recursos em nome de não residentes, muitas vezes por intermédio de fundos de investimento, especialmente FIP.

- 5. Subsecretaria de Fiscalização 5 Como resultado de diligências realizadas no Rio de Janeiro, houve recolhimento espontâneo de imposto em função do não cumprimento de requisitos da Lei nº 11.312, de 20061. Para confirmar o planejamento, há fiscalizações em andamento, em caráter piloto, conduzidas por Auditores-Fiscais lotados na Delegacia Especial de Maiores Contribuintes de São Paulo, maior unidade da RFB especializada em planejamento tributário abusivo. Estão sob análise investimentos em uma dezena de instituições financeiras, e pesquisas já apontaram indícios de interposição para ocultar o contribuinte brasileiro que detém efetivamente os recursos. V – Ações para conferir maior efetividade na seleção de contribuintes que tenham ativos no exterior A partir da promulgação da Convenção Multilateral para Intercâmbio Internacional de Informações Tributárias, pelo Decreto nº 8.842, de 30 de agosto de 2016, a troca de informações entre as administrações tributárias passa a ser efetiva para o Brasil, por intermédio da Receita Federal. A partir de 1º de janeiro de 2017, a RFB está apta a trocar de forma automática informações com até 103 países2 que assinaram a Convenção, conforme padrões globais internacionais aprovados e endossados pelo G20. O Brasil tem demonstrado sua capacidade de trocar relevantes informações tributárias acerca de potenciais contribuintes de outros países, o que estimula o interesse pela troca com suporte em acordos como a Convenção Multilateral, base para o CRS (Common Report Standard), mesmo de dados pretéritos, se assim acordado bilateralmente, fato que será objeto de negociação pela RFB com cada jurisdição. 1 Art. 3º Fica reduzida a zero a alíquota do imposto de renda incidente sobre os rendimentos auferidos nas aplicações em fundos de investimento de que trata o art. 2o desta Lei quando pagos, creditados, entregues ou remetidos a beneficiário residente ou domiciliado no exterior, individual ou coletivo, que realizar operações financeiras no País de acordo com as normas e condições estabelecidas pelo Conselho Monetário Nacional. § 1º O benefício disposto no caput deste artigo: I - não será concedido ao cotista titular de cotas que, isoladamente ou em conjunto com pessoas a ele ligadas, represente 40% (quarenta por cento) ou mais da totalidade das cotas emitidas pelos fundos de que trata o art. 2º desta Lei ou cujas cotas, isoladamente ou em conjunto com pessoas a ele ligadas, lhe derem direito ao recebimento de rendimento superior a 40% (quarenta por cento) do total de rendimentos auferidos pelos fundos; II - não se aplica aos fundos elencados no art. 2º desta Lei que detiverem em suas carteiras, a qualquer tempo, títulos de dívida em percentual superior a 5% (cinco por cento) de seu patrimônio líquido, ressalvados desse limite os títulos de dívida mencionados no § 4º do art. 2º desta Lei e os títulos públicos; III - não se aplica aos residentes ou domiciliados em país que não tribute a renda ou que a tribute à alíquota máxima inferior a 20% (vinte por cento). 2 Hoje a rede de acordos do Brasil já permite a troca com 34 países.

- 6. Subsecretaria de Fiscalização 6 Um exemplo do potencial de informações que podem ser aprofundadas são as aquisições e alienações de ativos com participação de estrangeiros não-declarantes de DIRPF. Em 2015, foram identificadas 7.419 aquisições, cujos valores das operações ultrapassaram os R$ 3,74 bilhões, e ainda 11.008 alienações, em montante superior a R$ 5,08 bilhões. Outro aspecto que será aprofundado é a presença de não residentes que declaram bens e direitos no Brasil. Entre 2011 e 2015, aproximadamente 220 mil estrangeiros declararam em 2011 patrimônio de R$ 105,1 bilhões, em 2011. Em 2015, o total de patrimônio declarado foi de R$ 142,8 bilhões (variação de 35,9%), dos quais: considerando apenas ativos financeiros, os montantes oscilaram entre R$ 25,2 e R$ 34,9 bilhões; desses, ao final de cada ano, apenas em depósitos bancários em contas, os valores estiveram entre R$1,1 e R$1,2 bilhão; aqueles que tenham domicílio tributário em outro país, os acordos de troca poderão suportar intercâmbio automático e sob demanda. VI – Sonegação a partir de ativos identificados no exterior VI.a. FATCA A lei americana Foreign Account Tax Compliance (FATCA) é uma obrigação imposta às instituições financeiras, que devem prestar informação sobre contas mantidas por titulares norte-americanos, sob pena de retenção na fonte de 30% sobre remessas, renda e principal, oriundas dos EUA. O intercâmbio de informações financeiras no âmbito do FATCA se dá ente a RFB e o Internal Revenue Service (IRS). Dados recebidos em setembro de 2015 com base no referido acordo com os americanos, foram informados rendimentos associados a 25.280 brasileiros (22.736 PF e 2.544 PJ) em montante superior a R$ 1 bilhão em 2014. Clique aqui para infográfico. Com base no FATCA: Auditores-Fiscais acabaram de concluir a primeira fase do processamento desses dados, na qual foram selecionados 915 contribuintes de maior relevância para aprofundar a análise da regularidade fiscal. Desses 915, apenas 277 declararam algum ativo nos Estados Unidos em 2014, isto é, 638, apesar de possuírem bens que geram renda nos EUA, não os declararam ao Fisco Brasileiro.

- 7. Subsecretaria de Fiscalização 7 Uma vez que os rendimentos se referem a 2014, e haja vista a oportunidade de regularização de ativos ora disponível, a Receita Federal verificará se esses contribuintes optaram pelo Regime Especial de Regularização Cambial e Tributária (RERCT), cujo prazo se encerra em 31 de outubro. Em caso negativo, planeja-se o início dos procedimentos de fiscalização ainda em 2016. Dados relativos a 2015 serão encaminhados pelo IRS até 30 de setembro de 2016, em relação aos quais haverá processamento similar ao aplicado em relação ao ano-calendário de 2014. Para se ter dimensão da relevância de dados de fontes externas, em 2014, 35.854 brasileiros declararam possuir conta-corrente nos Estados Unidos, cujo montante é superior a R$ 14,12 bilhões de saldo. VI.b. Caso SWISS LEAKS: A Receita Federal realizou diligência junto à Administração Tributária Francesa para formalmente obter os dados então noticiados na imprensa. A partir dessas informações, a Fiscalização da RFB verificou que, com a utilização de outros elementos de investigação, já havia efetuado a autuação em 792 das 8.297 pessoas físicas que constavam na relação Swiss Leaks, no valor total de R$ 2,275 bilhões. A Fiscalização prossegue, a partir dessas informações e em conjunto com outras obtidas pela RFB, no processo usual de seleção de contribuintes. Esse trabalho resultou em 46 novos procedimentos de fiscalização. Assim como constatado no processamento de dados do FATCA, elementos demonstram a importância de instrumentos de troca de informações. O quadro a seguir consolida dados agregados de 2014 declarados em DIRPF, comparando todos os países, os EUA e a Suíça:

- 8. Subsecretaria de Fiscalização 8 Cabe destacar, conforme divulgado recentemente, a Receita Federal recebeu delegação da Suíça para tratar de intercâmbio de informações de interesse tributário. VI.c. Caso PANAMA PAPERS: Foi identificado um universo superior a 1.300 offshores relacionadas a mais de 400 contribuintes brasileiros. No subconjunto já analisado, menos de 10% dos contribuintes informaram a offshore em suas declarações apresentadas ao Fisco. Também nesse caso, já houve tratativas preliminares da RFB com o Fisco panamenho para, tão logo se formalize a adesão daquele país à Convenção Multilateral, Brasil e Panamá possam avançar na troca de informações, inclusive de dados pretéritos. Ainda as offshores sediadas no Panamá podem ter ativos em outros países. Estabelecido o vínculo com um brasileiro, na condição de beneficiário final, a Fiscalização avaliará a utilização de acordos com administrações tributárias onde o recurso estiver aplicado para obter elementos de prova que subsidiem autuações fiscais e as respectivas Representações Fiscais para Fins Penais ao MPF para fins de denúncia criminal.

- 9. Subsecretaria de Fiscalização 9 VI.d. Movimentos artificiais de saída definitiva do país A lei de regularização de ativos (Lei nº 13.254, de 2016) beneficia pessoas que eram residentes, contribuintes brasileiros, em 31/12/2014. Em 2015, 18.103 pessoas físicas apresentaram declaração de saída definitiva. Tais pessoas declararam um total de bens e direitos superior a R$ 26,6 bilhões, dos quais R$ 12,7 bilhões já estariam no exterior. Uma vez que eram contribuintes no Brasil em 2014, se houver ativos a regularizar, podem aderir ao RERCT, pois a saída definitiva opera efeitos a partir da entrega da declaração de saída definitiva. Acordos de troca de informação podem ser utilizados para a obtenção de dados no exterior referentes a período em que a pessoa física era contribuinte no Brasil. Nesse sentido, equivoca-se quem eventualmente imagina que uma saída definitiva impediria a Receita Federal de cobrar tributo relativo a período anterior à saída. Foram concluídos 91 procedimentos fiscais recentemente pela RFB em São Paulo, onde ficou comprovado que o movimento de saída definitiva foi efetuado de forma artificial para sonegar tributos. O montante de crédito tributário constituído foi superior a R$ 112 milhões. A RFB, a partir da experiência piloto, executará ação específica de caráter nacional. Para tanto, segregou-se um conjunto de 5.474 contribuintes com declaração de saída definitiva com informação de bens no exterior em 2014, totalizando um montante superior a R$ 8,5 bilhões. Em análise preliminar da variação patrimonial desses bens no exterior, observa-se que 3.410 contribuintes tiveram variação patrimonial positiva, com concentração nas Ilhas Cayman, Ilhas Virgens Britânicas e EUA, enquanto 1.319 tiveram variação negativa, sendo que, destes, apenas 131 apuraram ganho de capital em moeda estrangeira. Restringindo a análise apenas a bens imóveis, 2.275 informaram esse tipo de bem no exterior, 326 com variação positiva, principalmente nos países EUA, Portugal e Espanha, e 66 tiveram variação negativa.

- 10. Subsecretaria de Fiscalização 10 VII – Dados agregados de investimentos no exterior Paísdo Bem ou Direito Valor Bense Direitos 2015 -At. Financeiros(1) Valor Bense Direitos 2015 –Imóveis(2) Valor Bense Direitos 2015 -Total %Ativos Financeiros %Imóveis %Total bense direitos ESTADOSUNIDOS 27.372.750.177,77 6.438.683.466,00 53.677.120.659,10 32,9% 34,9% 20,1% VIRGENS, ILHAS(BRITÂNICAS) 1.630.490.805,50 7.504.397,82 43.956.005.461,03 2,0% 0,0% 16,4% JAPÃO 697.927.172,04 710.860.679,86 31.551.971.062,07 0,8% 3,9% 11,8% BAHAMAS, ILHAS 6.382.535.767,61 10.163.547,44 27.842.903.769,72 7,7% 0,1% 10,4% CAYMAN, ILHAS 7.552.538.321,06 788.651,95 22.554.902.849,69 9,1% 0,0% 8,4% ESPANHA 15.273.433.510,67 894.933.832,48 18.143.578.860,09 18,4% 4,9% 6,8% SUIÇA 8.793.611.342,10 294.493.456,17 12.092.443.904,22 10,6% 1,6% 4,5% AUSTRIA 124.365.183,64 37.531.980,20 9.208.715.416,26 0,1% 0,2% 3,4% PORTUGAL 1.505.345.393,39 1.861.176.029,56 4.684.624.347,05 1,8% 10,1% 1,8% Conforme dados declarados pelas pessoas físicas em 2015, o total de bens e direitos no exterior é da ordem de R$ 265,9 bilhões, 20,1% nos EUA e outros 35,4% em três localidades, Ilhas Virgens Britânicas, Bahamas e Ilhas Cayman. Considerando as 34 jurisdições com as quais o Brasil já tem acordo de troca de informações em pleno vigor, o total de bens e direitos é da ordem de R$ 136,3 bilhões, ou 51% do total. Há valores informados em 205 jurisdições, o que mostra a relevância de uma rede mundial de troca de informações, conforme se estabeleceu com base na Convenção Multilateral.