Demonstração dos Lucros ou Prejuízos AcumuladosCom base nas informações fornecidas, o saldo final da conta Lucros ou Prejuízos Acumulados será de:31.000 (saldo inicial) + 18.000 (lucro líquido apurado no exercício)- 3.000 (previsão para imposto de renda)+ 5.000 (reversão da reserva estatuária)+ 4.000 (reversão da reserva de lucros a realizar) - 1.000 (ajustes negativos por

•

0 gostou•287 visualizações

O documento discute questões de contabilidade bancária e geral. Uma questão sobre lançamentos contábeis para constituição de capital inicial é anulada porque os lançamentos apresentados não estão de acordo com o plano contábil atual. Outra questão sobre operações ativas e passivas também é anulada porque uma das alternativas continha lançamentos incorretos.

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (20)

Semelhante a Demonstração dos Lucros ou Prejuízos AcumuladosCom base nas informações fornecidas, o saldo final da conta Lucros ou Prejuízos Acumulados será de:31.000 (saldo inicial) + 18.000 (lucro líquido apurado no exercício)- 3.000 (previsão para imposto de renda)+ 5.000 (reversão da reserva estatuária)+ 4.000 (reversão da reserva de lucros a realizar) - 1.000 (ajustes negativos por

Semelhante a Demonstração dos Lucros ou Prejuízos AcumuladosCom base nas informações fornecidas, o saldo final da conta Lucros ou Prejuízos Acumulados será de:31.000 (saldo inicial) + 18.000 (lucro líquido apurado no exercício)- 3.000 (previsão para imposto de renda)+ 5.000 (reversão da reserva estatuária)+ 4.000 (reversão da reserva de lucros a realizar) - 1.000 (ajustes negativos por (20)

Mais de zeramento contabil

Mais de zeramento contabil (20)

Demonstração dos Lucros ou Prejuízos AcumuladosCom base nas informações fornecidas, o saldo final da conta Lucros ou Prejuízos Acumulados será de:31.000 (saldo inicial) + 18.000 (lucro líquido apurado no exercício)- 3.000 (previsão para imposto de renda)+ 5.000 (reversão da reserva estatuária)+ 4.000 (reversão da reserva de lucros a realizar) - 1.000 (ajustes negativos por

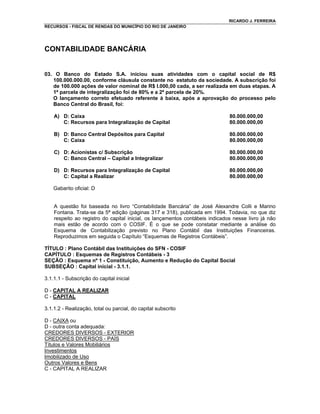

- 1. RICARDO J. FERREIRA RECURSOS - FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO CONTABILIDADE BANCÁRIA 03. O Banco do Estado S.A. iniciou suas atividades com o capital social de R$ 100.000.000.00, conforme cláusula constante no estatuto da sociedade. A subscrição foi de 100.000 ações de valor nominal de R$ l.000,00 cada, a ser realizada em duas etapas. A 1ª parcela de integralização foi de 80% e a 2ª parcela de 20%. O lançamento correto efetuado referente à baixa, após a aprovação do processo pelo Banco Central do Brasil, foi: A) D: Caixa 80.000.000,00 C: Recursos para Integralização de Capital 80.000.000,00 B) D: Banco Central Depósitos para Capital 80.000.000,00 C: Caixa 80.000.000,00 C) D: Acionistas c/ Subscrição 80.000.000,00 C: Banco Central – Capital a Integralizar 80.000.000,00 D) D: Recursos para Integralização de Capital 80.000.000,00 C: Capital a Realizar 80.000.000,00 Gabarito oficial: D A questão foi baseada no livro “Contabilidade Bancária” de José Alexandre Colli e Marino Fontana. Trata-se da 5ª edição (páginas 317 e 318), publicada em 1994. Todavia, no que diz respeito ao registro do capital inicial, os lançamentos contábeis indicados nesse livro já não mais estão de acordo com o COSIF. É o que se pode constatar mediante a análise do Esquema de Contabilização previsto no Plano Contábil das Instituições Financeiras. Reproduzimos em seguida o Capítulo “Esquemas de Registros Contábeis”. TÍTULO : Plano Contábil das Instituições do SFN - COSIF CAPÍTULO : Esquemas de Registros Contábeis - 3 SEÇÃO : Esquema nº 1 - Constituição, Aumento e Redução do Capital Social SUBSEÇÃO : Capital inicial - 3.1.1. 3.1.1.1 - Subscrição do capital inicial D - CAPITAL A REALIZAR C - CAPITAL 3.1.1.2 - Realização, total ou parcial, do capital subscrito D - CAIXA ou D - outra conta adequada: CREDORES DIVERSOS - EXTERIOR CREDORES DIVERSOS - PAÍS Títulos e Valores Mobiliários Investimentos Imobilizado de Uso Outros Valores e Bens C - CAPITAL A REALIZAR

- 2. RICARDO J. FERREIRA RECURSOS - FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO 3.1.1.3.1 - Recolhimento ao Banco Central ou à sua ordem dos valores recebidos dos subscritores em dinheiro: D - BANCO CENTRAL - DEPÓSITOS PARA CAPITAL EM DINHEIRO ou C - BANCO CENTRAL - RESERVAS LIVRES EM ESPÉCIE em títulos: D - BANCO CENTRAL - DEPÓSITOS PARA CAPITAL EM TÍTULOS C - TÍTULOS DE RENDA FIXA 3.1.1.3.1 - Transferência dos recursos financeiros de CAIXA (ou outra conta adequada) para RESERVAS LIVRES: D - BANCO CENTRAL - RESERVAS LIVRES EM ESPÉCIE C - CAIXA ou C - BANCOS - CONTA MOVIMENTO ou C - outra conta adequada 3.1.1.4 - Liberação do recolhimento, após a solução do processo no Banco Central D - BANCO CENTRAL - RES. LIVRES EM ESPÉCIE ou TÍTULOS DE RENDA FIXA C - BANCO CENTRAL - DEPÓSITOS PARA CAPITAL EM DINHEIRO ou C - BANCO CENTRAL - DEPÓSITOS PARA CAPITAL EM TÍTULOS Este último lançamento contraria flagrantemente a resposta apresentada para a questão n° 03. Em razão dos motivos expostos, a questão deve ser anulada.

- 3. RICARDO J. FERREIRA RECURSOS - FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO CONTABILIDADE BANCÁRIA 04. A alternativa que não se caracteriza como operações passivas é: A) arrendamento mercantil (leasing) B) cobranças de terceiros em trânsito C) empréstimos, repasses e financiamentos D) impostos e contribuições e outros recolhimentos Gabarito oficial: A A questão apresenta duas alternativas que não representam operações passivas: as letras A e C. Há, portanto, duas respostas corretas. As operações de empréstimos, repasses e financiamentos se caracterizam como operações de crédito típicas das instituições financeiras em geral, como se pode constatar da análise do COSIF. No livro “Contabilidade de Instituições Financeiras”, de Jorge K. Niyama e Amaro L. Oliveira Gomes, 2ª edição, 2002, indicado no programa, páginas 32 e 33 (cópia anexa), constatamos a indicação dessas transações entre as operações ativas. O mesmo ocorre na página 48, quando da classificação das operações de crédito. A alternativa C induz os candidatos em erro: apresenta operações que podem ser ativas ou passivas (empréstimos e repasses), sem indicar que se trata de obrigações por empréstimos e repasses; e menciona financiamentos, que se caracterizam nitidamente como operações ativas. A banca se baseou no livro anteriormente citado, mas, ao transcrever da página 150 algumas das principais operações passivas, ao contrário do que consta do livro, deixou de mencionar que se trata da captação por depósitos, títulos e outras formas contratuais de obrigação. Em razão dos motivos expostos, a questão deve ser anulada. EM ANEXO: Cópia das páginas 32, 33, 48 e 149 do livro “Contabilidade de Instituições Financeiras”, de Jorge K. Niyama e Amaro L. Oliveira Gomes, 2ª edição, 2002, indicado no programa.

- 4. RICARDO J. FERREIRA RECURSOS - FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO CONTABILIDADE BANCÁRIA 05. Em 03 /08/02, o Banco Atual S.A. adquiriu 20.000 ações da Empresa Magnitude S.A., ao preço unitário de R$ 6,20. O custo de corretagem (taxas e emolumentos) correspondeu 0,55% da operação. Em 31/08/02, as ações adquiridas foram cotadas, a preço de mercado, em R$ 6,50. Em 20/09/02, o Banco determinou a venda de 8.000 ações de sua carteira, ao preço de R$ 8,20 cada uma. Na liquidação em 22/09/02, foi verificado um erro de lançamento contábil. A alternativa que contém o lançamento incorreto é: A) D: Devedores – Conta Liquidações Pendentes 65.600,00 C: Títulos de Renda Variável 52.000,00 C: Renda de Títulos de Renda Variável 13.600,00 B) D: Títulos de Renda Variável 124.000,00 D: Despesas com Títulos de Renda Variável 682,00 C: Credores – Conta Liquidações Pendentes 124.682,00 C) D: Credores – Conta Liquidações Pendentes 124.682,00 C: Caixa 124.682,00 D) D: Títulos de Renda Variável 5.318,00 C: Renda de Títulos de Renda Variável 5.318,00 Gabarito oficial: B A questão apresenta dois lançamentos incorretos: os das alternativas B e D. Há, portanto, duas respostas corretas. A Banca Examinadora reconhece como “Renda de Títulos de Renda Variável” a diferença positiva entre o valor de mercado das ações e o seu custo de aquisição, contrariando a bibliografia indicada no programa do concurso. Quanto à avaliação de títulos de renda variável, no livro “Contabilidade de Instituições Financeiras”, de Jorge K. Niyama e Amaro L. Oliveira Gomes, 2ª edição, 2002, indicado no programa, página 95 (cópia anexa), temos a seguinte disposição: “No caso de valorização da carteira, ou seja, quando o valor de cotação ou patrimonial for superior ao custo, não se admite o reconhecimento contábil daquela valorização.” Com base no texto acima citado, a alternativa D também contém lançamento incorreto, uma vez que reconhece como renda a valorização da carteira. Este critério contrária o Princípio da Prudência, uma vez que a variação favorável da cotação das ações no mercado não representa ganho efetivo. Em razão dos motivos expostos, a questão deve ser anulada. EM ANEXO: EM ANEXO: Cópia da página 95 do livro “Contabilidade de Instituições Financeiras”, de Jorge K. Niyama e Amaro L. Oliveira Gomes, 2ª edição, 2002, indicado no programa.

- 5. RICARDO J. FERREIRA RECURSOS - FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO CONTABILIDADE GERAL 07. Observe as informações e os fatos ocorridos na Cia. Comercial S/A: - Previsão para o Imposto de Renda constituída a maio..................................3.000 - Reversão da não utilização de Reservas constituídas anteriormente: Estatuária..............................................................................................5.000 Lucros a Realizar.................................................................................4.000 - Ajustes negativos em decorrência de mudança de critérios contábeis.......1.000 - Proposta aprovada para a Destinação de Lucro: Reserva Legal .........................................................................................900 Reserva para Investimentos ...............................................................8.100 Dividendos ...........................................................................................4.500 - Lucro Líquido apurado no exercício ..............................................................18.000 - Saldo da conta “Lucros Acumulados” no início do exercício ................ ....31.000 Ao se elaborar a respectiva Demonstração no final do exercício, o valor do saldo final de Lucros ou Prejuízos Acumulados será de: A) R$ 35.000 B) R$ 44.500 C) R$ 46.500 D) R$ 48.500 Gabarito oficial: C A questão menciona “Previsão para o Imposto de Renda constituída a maio” (sic), quando o correto seria “Provisão para o Imposto de Renda constituída a maior em exercício anterior”, uma vez que, conforme o gabarito oficial, o valor deste item deve ser computado como um ajuste de exercício anterior, diretamente na conta Lucros ou Prejuízos Acumulados, sem transitar pelo resultado do exercício. Este erro de redação transformou a solução da questão num exercício de adivinhação, pois exigiu do candidato mais do que o simples conhecimento da matéria. Em razão dos motivos expostos, a questão deve ser anulada.

- 6. RICARDO J. FERREIRA RECURSOS - FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO CONTABILIDADE GERAL 14. O estatuto da Cia. ALVORADA S/A é omisso quanto à parcela do lucro de cada exercício que deverá ser distribuída a título de dividendos obrigatórios aos seus acionistas. No exercício recentemente encerrado, deveria ser estabelecida a parcela a ser paga. Para isso, e considerando que a Cia. está ainda obrigada ao estabelecimento da Reserva Legal, conforme previsto nas normas legais, as seguintes informações estão disponíveis: - Lucro Líquido do Exercício, conforme Demonstração do Resultado elaborada ........................................................................ ..... R$ 2.000.000 - Parcela de Lucros a Realizar transferidos para a respectiva Reserva... R$ 120.000 - Reversão da Reserva para Contingências formada em exercício anterior R$ 180.000 Com os dados e informações acima, o valor da parcela que deverá ser provisionada para distribuição dos dividendos aos acionistas será de: A) R$ 1.030.000 B) R$ 1.000.000 C) R$ 980.000 D) R$ 686.000 Gabarito oficial: C Com a edição da Lei n° 10.303/2001, o valor destinada à constituição de reserva de lucros a realizar deixou de ser deduzido do lucro líquido na apuração da base de cálculo do dividendo e passou a afetar diretamente o valor do dividendo mínimo obrigatório ( Lei n° 6.404/76, art. 197, com a redação dada pela Lei n° 10.303/2001). Calculado o dividendo mínimo obrigatório, se ele for superior à parcela realizada do lucro líquido do exercício, o excesso pode ser destinado à constituição de reserva de lucros a realizar. Ou seja, a reserva de lucros a realizar é deduzida do valor do dividendo, e não da base de cálculo deste. Lei n° 6.404, de 15 de dezembro de 1976: “Art. 197. No exercício em que o montante do dividendo obrigatório, calculado nos termos do estatuto ou do art. 202, ultrapassar a parcela realizada do lucro líquido do exercício, a assembléia-geral poderá, por proposta dos órgãos de administração, destinar o excesso à constituição de reserva de lucros a realizar. ("Caput" com redação dada pela Lei nº 10.303, de 30.10. 2001) § 1o Para os efeitos deste artigo, considera-se realizada a parcela do lucro líquido do exercício que exceder da soma dos seguintes valores: (antigo parágrafo único renumerado para § 1º, revogadas as alíneas "a", "b" e "c", e com redação dada pela Lei nº 10.303, de 30.10. 2001) I - o resultado líquido positivo da equivalência patrimonial (art. 248); e (Inciso I acrescentado pela Lei nº 10.303, de 30.10. 2001) II - o lucro, ganho ou rendimento em operações cujo prazo de realização financeira ocorra após o término do exercício social seguinte. (Inciso II acrescentado pela Lei nº 10.303, de 30.10. 2001) § 2o A reserva de lucros a realizar somente poderá ser utilizada para pagamento do dividendo obrigatório e, para efeito do inciso III do art. 202, serão considerados como integrantes da reserva os lucros a realizar de cada exercício que forem os primeiros a serem realizados em dinheiro." (NR) (§ 2º acrescentado pela Lei nº 10.303, de 30.10. 2001)

- 7. RICARDO J. FERREIRA RECURSOS - FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO Consideremos os seguintes dados: lucro líquido do exercício 100.000 reserva legal do exercício 5.000 reserva para contingências do exercício 10.000 resultado líquido positivo na equivalência patrimonial 15.000 lucros, ganhos e rendimentos recebíveis a longo prazo 65.000 O dividendo, previsto no estatuto, é de 25% do lucro líquido ajustado, nos termos do art. 202. Com base nessas informações, calculamos o dividendo mínimo obrigatório: lucro líquido do exercício 100.000 ( - ) reserva legal do exercício (5.000) ( - ) reserva para contingências do exercício (10.000) 85.000 x 25% dividendo mínimo obrigatório 21.250 Em seguida, calculamos a parcela realizada do lucro líquido do exercício: lucro líquido do exercício 100.000 ( - ) resultado líquido positivo na equivalência patrimonial (15.000) ( - ) lucros, ganhos e rendimentos recebíveis a longo prazo (65.000) parcela realizada do lucro líquido do exercício 20.000 Nesse caso, como o montante do dividendo mínimo obrigatório, 21.250, ultrapassou a parcela realizada do lucro líquido do exercício, 20.000, o excesso (21.250 - 20.000 = 1.250) pode ser destinado à constituição de reserva de lucros a realizar. O lançamento de constituição da reserva seria: D - Lucros Acumulados C - Reserva de Lucros a Realizar 1.250 Os lucros registrados na reserva de lucros a realizar, quando realizados e se não tiverem sido absorvidos por prejuízos em exercícios subseqüentes, deverão ser acrescidos ao primeiro dividendo declarado após a realização. Serão considerados integrantes da reserva de lucros a realizar os lucros a realizar de cada exercício que forem os primeiros a serem realizados em dinheiro. À medida que os lucros a realizar forem sendo recebidos, a reserva de lucros a realizar deverá ser proporcionalmente revertida. A parcela realizada em cada exercício deve ser somada ao primeiro dividendo declarado pela companhia após a realização. Em razão dos motivos expostos, a questão deve ser anulada.

- 8. RICARDO J. FERREIRA RECURSOS - FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO LEGISLAÇÃO TRIBUTÁRIA 25. A alíquota mínima do Imposto sobre Serviços de Qualquer Natureza que pode ser estabelecida, atualmente, pelos municípios para o serviço de agenciamento, corretagem ou intermediação de câmbio, seguros e de planos de previdência privada é de: A) 5% (cinco por cento) B) 2% (dois por cento) C) 1% (hum por cento) D) 0,5% (meio por cento) Gabarito oficial: B Conforme o art. 88 do Ato das Disposições Constitucionais Transitórias, acrescido pela EC n° 37/2002, enquanto lei complementar não disciplinar o disposto nos incisos I e III do § 3º do art. 156 da Constituição Federal, o ISS: 1 - terá alíquota mínima de 2%, exceto para os serviços a que se referem os itens 32, 33 e 34 (construção civil, demolição, reparação, conservação e reforma) da Lista de Serviços anexa ao Decreto-lei nº 406, de 31 de dezembro de 1968; 2 - não será objeto de concessão de isenções, incentivos e benefícios fiscais, que resulte, direta ou indiretamente, na redução da alíquota mínima estabelecida no item 1. Em razão do princípio da anterioridade da lei, a alíquota mínima de 2% a que se refere o item 1 anterior só terá aplicação a partir de 2003. Observe-se que a questão se limita à alíquota mínima do ISS que pode ser estabelecida “atualmente”. Da forma como foi empregada no texto, a palavra atualmente nos dá a idéia de exercício atual, ou seja, o ano de 2002, no qual, em razão do Princípio da Anterioridade, a alíquota mínimo não tem aplicação. Este também foi e entendimento do STF, quanto julgou questão relativa à anterioridade aplicada ao imposto provisório sobre a movimentação financeira, previsto na Emenda Constitucional n° 3/93. Em razão dos motivos expostos, a questão deve ser anulada.

- 9. RICARDO J. FERREIRA RECURSOS - FISCAL DE RENDAS DO MUNICÍPIO DO RIO DE JANEIRO LEGISLAÇÃO TRIBUTÁRIA 37. O contribuinte do ITBI-inter vivos: A) é o adquirente do imóvel, em favor de quem se opera a transmissão B) é a pessoa física ou jurídica de cujo patrimônio se origina o imóvel transmitido C) pode ser o adquirente ou o transmitente do imóvel, dependendo do tipo de operação, conforme previsto em lei D) pode ser o adquirente ou o transmitente do imóvel, dependendo de quem se obrigue na escritura ao pagamento do imposto Gabarito oficial: A É sabido que no Município do Rio de Janeiro o contribuinte do ITBI é o adquirente do bem ou direito (Lei n° 1.364, de 19 de dezembro de 1988, art. 9°). Entretanto, a questão não menciona a legislação do Município do Rio de Janeiro como sendo a base para a resposta, permitindo que se considere a regra prevista na Lei n° 5.172, de 25 de outubro de 1966 (Código Tributário Nacional), art. 42: “Art. 42 - Contribuinte do imposto é qualquer das partes na operação tributada, como dispuser a lei.” Observe-se que várias questões da prova tiveram por base legislação hierarquicamente superior à municipal. É o caso, por exemplo, das questões 21, 22, 24, 25, 26. Aliás, pode-se dizer que a maioria das questões desta prova não se baseia implícita ou explicitamente na legislação do Município do Rio de Janeiro. Em razão dos motivos expostos, a questão deve ser anulada.