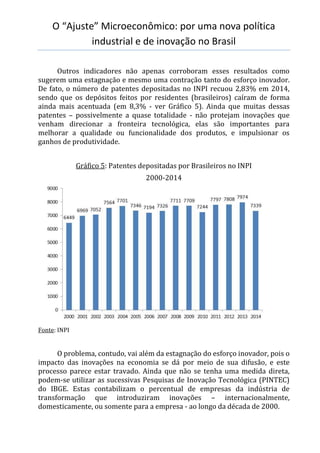

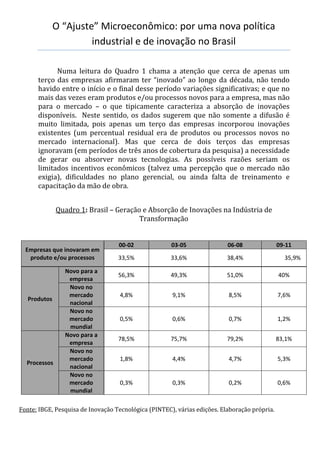

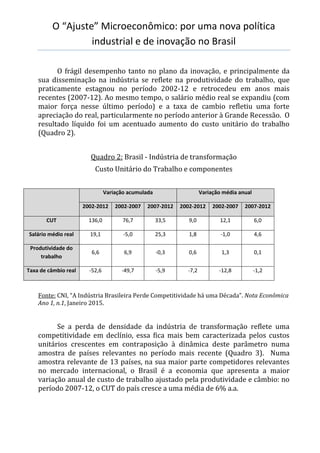

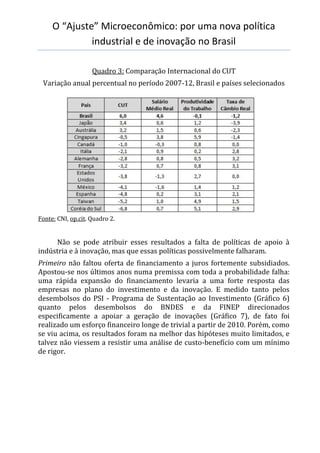

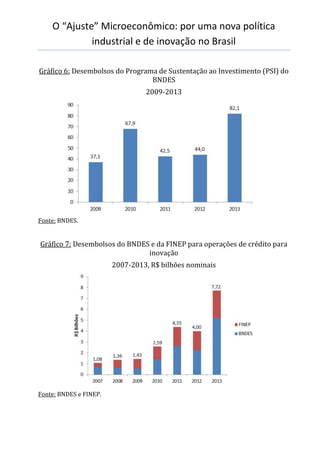

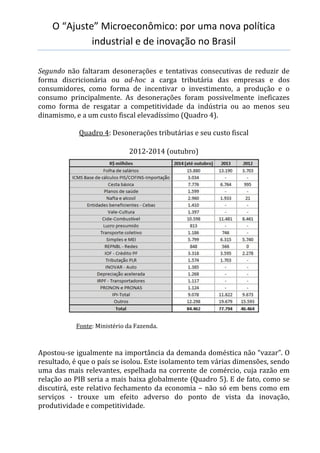

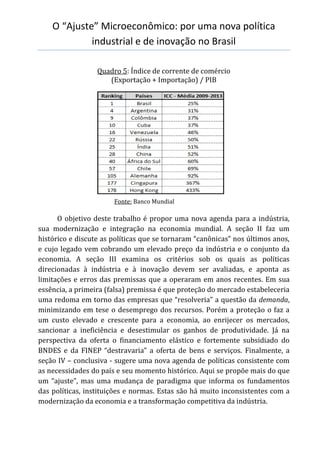

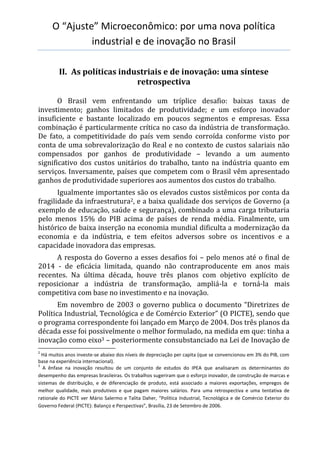

Baixar para ler offline

O documento discute as políticas industriais e de inovação do Brasil e seus efeitos negativos na economia. A participação da indústria no PIB caiu significativamente nos últimos anos, em parte devido a erros nas políticas macroeconômicas e microeconômicas. Além disso, os esforços de inovação estagnaram, com pouca difusão de novas tecnologias nas empresas, resultando em baixa produtividade e aumento dos custos. As políticas de financiamento para investimento e inovação não conseguiram