IPEC.RJ 2

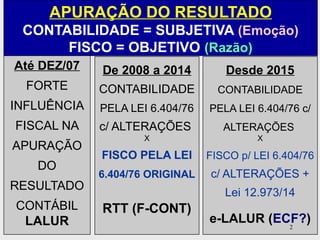

Até DEZ/07

FORTE

INFLUÊNCIA

FISCALNA

APURAÇÃO

DO

RESULTADO

CONTÁBIL

LALUR

De 2008 a 2014

CONTABILIDADE

PELA LEI 6.404/76

c/ ALTERAÇÕES

X

FISCO PELA LEI

6.404/76 ORIGINAL

RTT (F-CONT)

Desde 2015

CONTABILIDADE

PELA LEI 6.404/76 c/

ALTERAÇÕES

X

FISCO p/ LEI 6.404/76

c/ ALTERAÇÕES +

Lei 12.973/14

e-LALUR (ECF?)

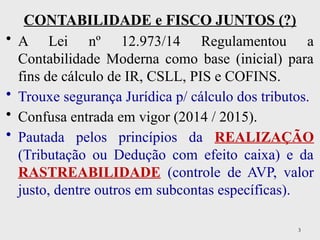

APURAÇÃO DO RESULTADO

CONTABILIDADE = SUBJETIVA (Emoção)

FISCO = OBJETIVO (Razão)

2

3.

3

CONTABILIDADE e FISCOJUNTOS (?)

• A Lei nº 12.973/14 Regulamentou a

Contabilidade Moderna como base (inicial) para

fins de cálculo de IR, CSLL, PIS e COFINS.

• Trouxe segurança Jurídica p/ cálculo dos tributos.

• Confusa entrada em vigor (2014 / 2015).

• Pautada pelos princípios da REALIZAÇÃO

(Tributação ou Dedução com efeito caixa) e da

RASTREABILIDADE (controle de AVP, valor

justo, dentre outros em subcontas específicas).

4.

4

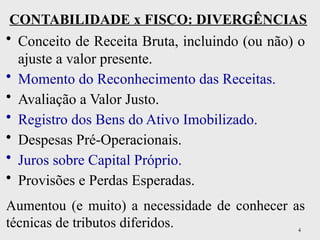

CONTABILIDADE x FISCO:DIVERGÊNCIAS

• Conceito de Receita Bruta, incluindo (ou não) o

ajuste a valor presente.

• Momento do Reconhecimento das Receitas.

• Avaliação a Valor Justo.

• Registro dos Bens do Ativo Imobilizado.

• Despesas Pré-Operacionais.

• Juros sobre Capital Próprio.

• Provisões e Perdas Esperadas.

Aumentou (e muito) a necessidade de conhecer as

técnicas de tributos diferidos.

5.

COMO SE TRIBUTAO LUCRO NO BRASIL

MEI – até R$ 81 mil.

SIMPLES – até R$ 4,8M.

Lucro Presumido – até R$ 78M.

Lucro Real – Sem Limite de RB.

Aqui se exige REGIME DE COMPETÊNCIA...

5

6.

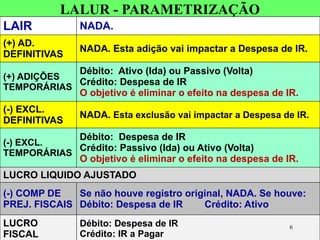

LALUR - PARAMETRIZAÇÃO

LAIRNADA.

(+) AD.

DEFINITIVAS

NADA. Esta adição vai impactar a Despesa de IR.

(+) ADIÇÕES

TEMPORÁRIAS

Débito: Ativo (Ida) ou Passivo (Volta)

Crédito: Despesa de IR

O objetivo é eliminar o efeito na despesa de IR.

(-) EXCL.

DEFINITIVAS

NADA. Esta exclusão vai impactar a Despesa de IR.

(-) EXCL.

TEMPORÁRIAS

Débito: Despesa de IR

Crédito: Passivo (Ida) ou Ativo (Volta)

O objetivo é eliminar o efeito na despesa de IR.

LUCRO LIQUIDO AJUSTADO

(-) COMP DE

PREJ. FISCAIS

Se não houve registro original, NADA. Se houve:

Débito: Despesa de IR Crédito: Ativo

LUCRO

FISCAL

Débito: Despesa de IR

Crédito: IR a Pagar

6

7.

7

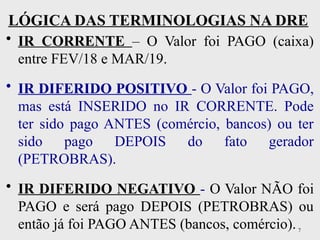

LÓGICA DAS TERMINOLOGIASNA DRE

• IR CORRENTE – O Valor foi PAGO (caixa)

entre FEV/18 e MAR/19.

• IR DIFERIDO POSITIVO - O Valor foi PAGO,

mas está INSERIDO no IR CORRENTE. Pode

ter sido pago ANTES (comércio, bancos) ou ter

sido pago DEPOIS do fato gerador

(PETROBRAS).

• IR DIFERIDO NEGATIVO - O Valor NÃO foi

PAGO e será pago DEPOIS (PETROBRAS) ou

então já foi PAGO ANTES (bancos, comércio).

8.

8

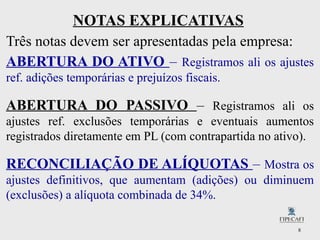

NOTAS EXPLICATIVAS

Três notasdevem ser apresentadas pela empresa:

ABERTURA DO ATIVO – Registramos ali os ajustes

ref. adições temporárias e prejuízos fiscais.

ABERTURA DO PASSIVO – Registramos ali os

ajustes ref. exclusões temporárias e eventuais aumentos

registrados diretamente em PL (com contrapartida no ativo).

RECONCILIAÇÃO DE ALÍQUOTAS – Mostra os

ajustes definitivos, que aumentam (adições) ou diminuem

(exclusões) a alíquota combinada de 34%.

9.

9

A DIDÁTICA EINFORMATIVA NOTA DA

PETROBRAS. PENA QUE MUDOU!

Veja no capítulo 30 do seu livro texto as notas

explicativas da Petrobras.

10.

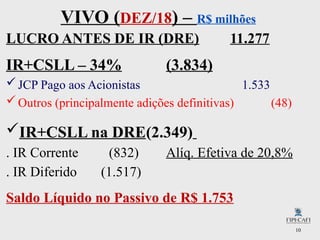

10

VIVO (DEZ/18) –R$ milhões

LUCRO ANTES DE IR (DRE) 11.277

IR+CSLL – 34% (3.834)

JCP Pago aos Acionistas 1.533

Outros (principalmente adições definitivas) (48)

IR+CSLL na DRE(2.349)

. IR Corrente (832) Alíq. Efetiva de 20,8%

. IR Diferido (1.517)

Saldo Líquido no Passivo de R$ 1.753

11.

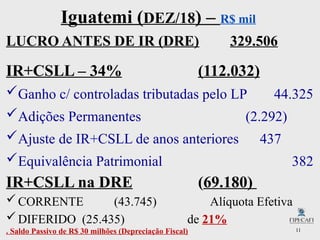

11

Iguatemi (DEZ/18) –R$ mil

LUCRO ANTES DE IR (DRE) 329.506

IR+CSLL – 34% (112.032)

Ganho c/ controladas tributadas pelo LP 44.325

Adições Permanentes (2.292)

Ajuste de IR+CSLL de anos anteriores 437

Equivalência Patrimonial 382

IR+CSLL na DRE (69.180)

CORRENTE (43.745) Alíquota Efetiva

DIFERIDO (25.435) de 21%

. Saldo Passivo de R$ 30 milhões (Depreciação Fiscal)

12.

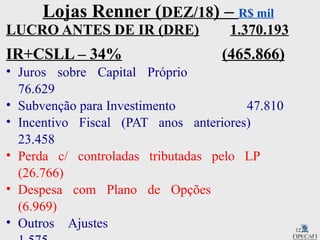

12

Lojas Renner (DEZ/18)– R$ mil

LUCRO ANTES DE IR (DRE) 1.370.193

IR+CSLL – 34% (465.866)

• Juros sobre Capital Próprio

76.629

• Subvenção para Investimento 47.810

• Incentivo Fiscal (PAT anos anteriores)

23.458

• Perda c/ controladas tributadas pelo LP

(26.766)

• Despesa com Plano de Opções

(6.969)

• Outros Ajustes

13.

13

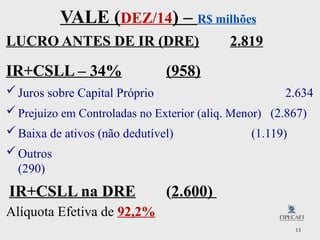

VALE (DEZ/14) –R$ milhões

LUCRO ANTES DE IR (DRE) 2.819

IR+CSLL – 34% (958)

Juros sobre Capital Próprio 2.634

Prejuízo em Controladas no Exterior (aliq. Menor) (2.867)

Baixa de ativos (não dedutível) (1.119)

Outros

(290)

IR+CSLL na DRE (2.600)

Alíquota Efetiva de 92,2%

14.

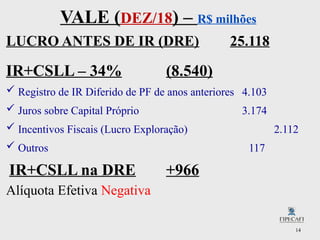

14

VALE (DEZ/18) –R$ milhões

LUCRO ANTES DE IR (DRE) 25.118

IR+CSLL – 34% (8.540)

Registro de IR Diferido de PF de anos anteriores 4.103

Juros sobre Capital Próprio 3.174

Incentivos Fiscais (Lucro Exploração) 2.112

Outros 117

IR+CSLL na DRE +966

Alíquota Efetiva Negativa

15.

15

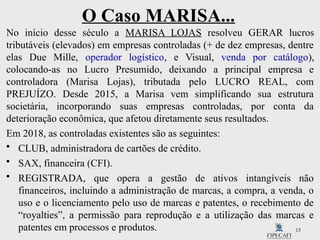

O Caso MARISA...

Noinício desse século a MARISA LOJAS resolveu GERAR lucros

tributáveis (elevados) em empresas controladas (+ de dez empresas, dentre

elas Due Mille, operador logístico, e Visual, venda por catálogo),

colocando-as no Lucro Presumido, deixando a principal empresa e

controladora (Marisa Lojas), tributada pelo LUCRO REAL, com

PREJUÍZO. Desde 2015, a Marisa vem simplificando sua estrutura

societária, incorporando suas empresas controladas, por conta da

deterioração econômica, que afetou diretamente seus resultados.

Em 2018, as controladas existentes são as seguintes:

• CLUB, administradora de cartões de crédito.

• SAX, financeira (CFI).

• REGISTRADA, que opera a gestão de ativos intangíveis não

financeiros, incluindo a administração de marcas, a compra, a venda, o

uso e o licenciamento pelo uso de marcas e patentes, o recebimento de

“royalties”, a permissão para reprodução e a utilização das marcas e

patentes em processos e produtos.

16.

16

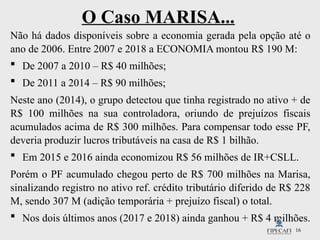

O Caso MARISA...

Nãohá dados disponíveis sobre a economia gerada pela opção até o

ano de 2006. Entre 2007 e 2018 a ECONOMIA montou R$ 190 M:

De 2007 a 2010 – R$ 40 milhões;

De 2011 a 2014 – R$ 90 milhões;

Neste ano (2014), o grupo detectou que tinha registrado no ativo + de

R$ 100 milhões na sua controladora, oriundo de prejuízos fiscais

acumulados acima de R$ 300 milhões. Para compensar todo esse PF,

deveria produzir lucros tributáveis na casa de R$ 1 bilhão.

Em 2015 e 2016 ainda economizou R$ 56 milhões de IR+CSLL.

Porém o PF acumulado chegou perto de R$ 700 milhões na Marisa,

sinalizando registro no ativo ref. crédito tributário diferido de R$ 228

M, sendo 307 M (adição temporária + prejuízo fiscal) o total.

Nos dois últimos anos (2017 e 2018) ainda ganhou + R$ 4 milhões.

17.

17

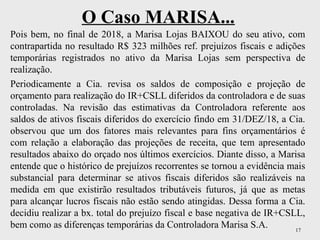

O Caso MARISA...

Poisbem, no final de 2018, a Marisa Lojas BAIXOU do seu ativo, com

contrapartida no resultado R$ 323 milhões ref. prejuízos fiscais e adições

temporárias registrados no ativo da Marisa Lojas sem perspectiva de

realização.

Periodicamente a Cia. revisa os saldos de composição e projeção de

orçamento para realização do IR+CSLL diferidos da controladora e de suas

controladas. Na revisão das estimativas da Controladora referente aos

saldos de ativos fiscais diferidos do exercício findo em 31/DEZ/18, a Cia.

observou que um dos fatores mais relevantes para fins orçamentários é

com relação a elaboração das projeções de receita, que tem apresentado

resultados abaixo do orçado nos últimos exercícios. Diante disso, a Marisa

entende que o histórico de prejuízos recorrentes se tornou a evidência mais

substancial para determinar se ativos fiscais diferidos são realizáveis na

medida em que existirão resultados tributáveis futuros, já que as metas

para alcançar lucros fiscais não estão sendo atingidas. Dessa forma a Cia.

decidiu realizar a bx. total do prejuízo fiscal e base negativa de IR+CSLL,

bem como as diferenças temporárias da Controladora Marisa S.A.

18.

18

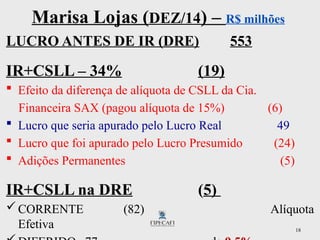

Marisa Lojas (DEZ/14)– R$ milhões

LUCRO ANTES DE IR (DRE) 553

IR+CSLL – 34% (19)

Efeito da diferença de alíquota de CSLL da Cia.

Financeira SAX (pagou alíquota de 15%) (6)

Lucro que seria apurado pelo Lucro Real 49

Lucro que foi apurado pelo Lucro Presumido (24)

Adições Permanentes (5)

IR+CSLL na DRE (5)

CORRENTE (82) Alíquota

Efetiva

19.

19

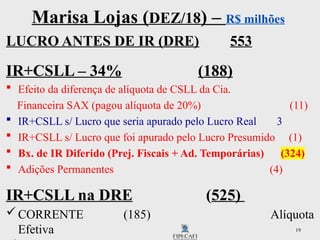

Marisa Lojas (DEZ/18)– R$ milhões

LUCRO ANTES DE IR (DRE) 553

IR+CSLL – 34% (188)

Efeito da diferença de alíquota de CSLL da Cia.

Financeira SAX (pagou alíquota de 20%) (11)

IR+CSLL s/ Lucro que seria apurado pelo Lucro Real 3

IR+CSLL s/ Lucro que foi apurado pelo Lucro Presumido (1)

Bx. de IR Diferido (Prej. Fiscais + Ad. Temporárias) (324)

Adições Permanentes (4)

IR+CSLL na DRE (525)

CORRENTE (185) Alíquota

Efetiva

20.

20

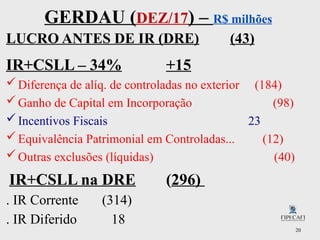

GERDAU (DEZ/17) –R$ milhões

LUCRO ANTES DE IR (DRE) (43)

IR+CSLL – 34% +15

Diferença de alíq. de controladas no exterior (184)

Ganho de Capital em Incorporação (98)

Incentivos Fiscais 23

Equivalência Patrimonial em Controladas... (12)

Outras exclusões (líquidas) (40)

IR+CSLL na DRE (296)

. IR Corrente (314)

. IR Diferido 18

21.

21

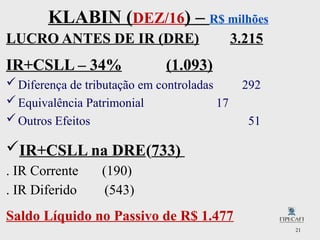

KLABIN (DEZ/16) –R$ milhões

LUCRO ANTES DE IR (DRE) 3.215

IR+CSLL – 34% (1.093)

Diferença de tributação em controladas 292

Equivalência Patrimonial 17

Outros Efeitos 51

IR+CSLL na DRE(733)

. IR Corrente (190)

. IR Diferido (543)

Saldo Líquido no Passivo de R$ 1.477

22.

22

KLABIN (saldo DEZ/16)– R$ milhões

• Variação Cambial Diferida 749

• Valor Justo do Ativo Biológico 560

• Custo Atribuído (terras) 560

• Revisão Vida útil Imobilizado (Lei nº 12.973/14) 371

• Juros Capitalizados 166

• Outros (AVP inclusive) 96

TOTAL do PASSIVO 2.502

• (-) Prejuízo Fiscal e Base negativa CSLL 802

• (-) Outros, incluindo provisões diversas 223

TOTAL do PASSIVO (líquido) 1.477

23.

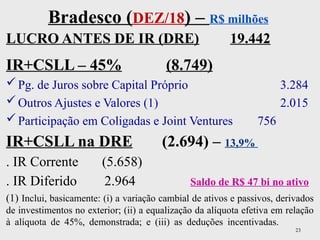

23

Bradesco (DEZ/18) –R$ milhões

LUCRO ANTES DE IR (DRE) 19.442

IR+CSLL – 45% (8.749)

Pg. de Juros sobre Capital Próprio 3.284

Outros Ajustes e Valores (1) 2.015

Participação em Coligadas e Joint Ventures 756

IR+CSLL na DRE (2.694) – 13,9%

. IR Corrente (5.658)

. IR Diferido 2.964 Saldo de R$ 47 bi no ativo

(1) Inclui, basicamente: (i) a variação cambial de ativos e passivos, derivados

de investimentos no exterior; (ii) a equalização da alíquota efetiva em relação

à alíquota de 45%, demonstrada; e (iii) as deduções incentivadas.

24.

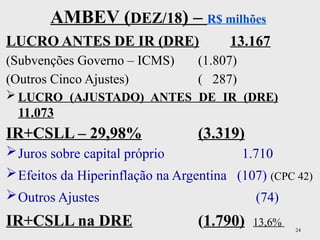

24

AMBEV (DEZ/18) –R$ milhões

LUCRO ANTES DE IR (DRE) 13.167

(Subvenções Governo – ICMS) (1.807)

(Outros Cinco Ajustes) ( 287)

LUCRO (AJUSTADO) ANTES DE IR (DRE)

11.073

IR+CSLL – 29,98% (3.319)

Juros sobre capital próprio 1.710

Efeitos da Hiperinflação na Argentina (107) (CPC 42)

Outros Ajustes (74)

IR+CSLL na DRE (1.790) 13,6%

25.

25

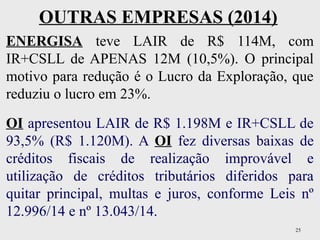

OUTRAS EMPRESAS (2014)

ENERGISAteve LAIR de R$ 114M, com

IR+CSLL de APENAS 12M (10,5%). O principal

motivo para redução é o Lucro da Exploração, que

reduziu o lucro em 23%.

OI apresentou LAIR de R$ 1.198M e IR+CSLL de

93,5% (R$ 1.120M). A OI fez diversas baixas de

créditos fiscais de realização improvável e

utilização de créditos tributários diferidos para

quitar principal, multas e juros, conforme Leis nº

12.996/14 e nº 13.043/14.

26.

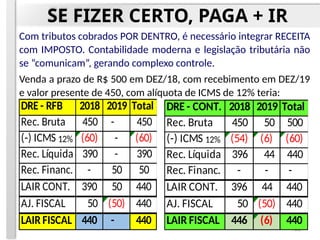

SE FIZER CERTO,PAGA + IR

Com tributos cobrados POR DENTRO, é necessário integrar RECEITA

com IMPOSTO. Contabilidade moderna e legislação tributária não

se “comunicam”, gerando complexo controle.

Venda a prazo de R$ 500 em DEZ/18, com recebimento em DEZ/19

e valor presente de 450, com alíquota de ICMS de 12% teria:

26

DRE - RFB 2018 2019 Total

Rec. Bruta 450 - 450

(-) ICMS 12% (60) - (60)

Rec. Líquida 390 - 390

Rec. Financ. - 50 50

LAIR CONT. 390 50 440

AJ. FISCAL 50 (50) 440

LAIR FISCAL 440 - 440

DRE - CONT. 2018 2019 Total

Rec. Bruta 450 50 500

(-) ICMS 12% (54) (6) (60)

Rec. Líquida 396 44 440

Rec. Financ. - - -

LAIR CONT. 396 44 440

AJ. FISCAL 50 (50) 440

LAIR FISCAL 446 (6) 440

27.

Paulo Henrique Pêgas

Profissionalcom 32 anos de atuação profissional na área contábil/tributária.

Professor do IPEC/RJ, IBMEC, Fipecafi-SP e outras instituições. Autor dos Livros

Manual de Contabilidade Tributária (9. ed., Editora Atlas) e PIS e COFINS (5. ed.) e

Contabilidade Tributária p/ Provas e Concursos, (Freitas Bastos), além do livro

REFORMA TRIBUTÁRIA JÁ!, publicado pela Editora CRV em ABR/17.

phpegas@uol.com.br www.ipecrj.com.br

Na página eletrônica do IPEC você poderá ler:

1. Apresentação completa sobre REFORMA TRIBUTÁRIA (Palestrão).

2. Tributação sobre Lucro e Receita no Brasil: Verdades e Mentiras.

3. 50 Maiores Empresas do Brasil tem Metade do PL em Litígios Tributários.

4. Lei nº 12.973/14: PERGUNTAS E RESPOSTAS.

5. Comentários sobre a PEC da Reforma Tributária.

6. Outros artigos, trabalhos e entrevistas...

Acesse o CANAL DO PÊGAS no Youtube. Vídeos sobre:

• O Tema REFORMA TRIBUTÁRIA.

• O critério de rastreabilidade na integração contabilidade x fisco.

• Revisão de Tópicos dos Livros Manual e PIS e COFINS.

• O ICMS nas bases de PIS+COFINS: um Olhar Contábil.

MUITO OBRIGADO!

27