Baixado 88 vezes

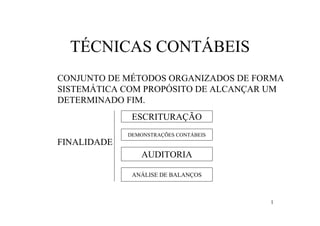

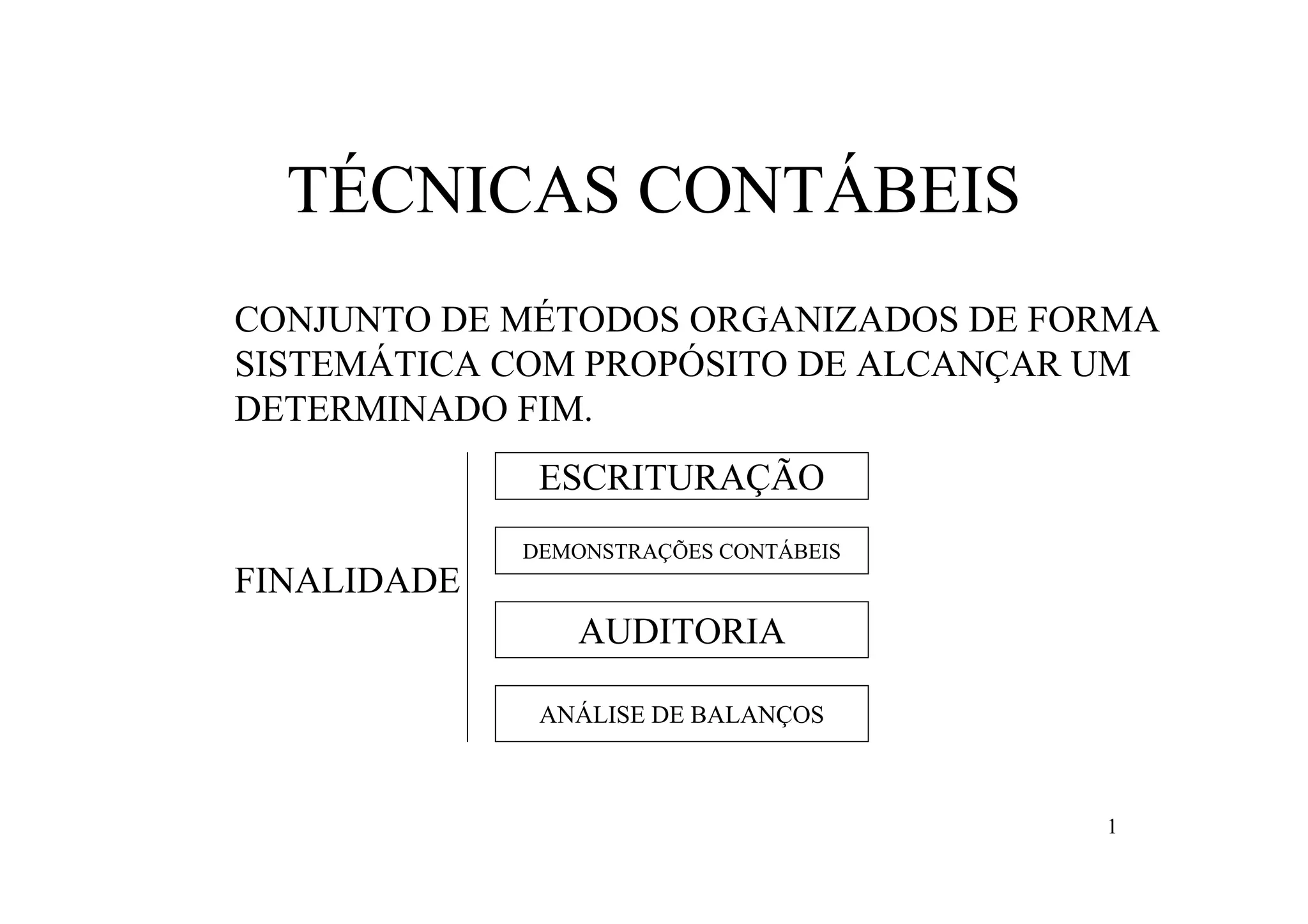

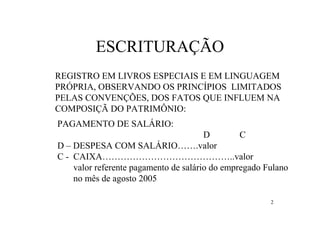

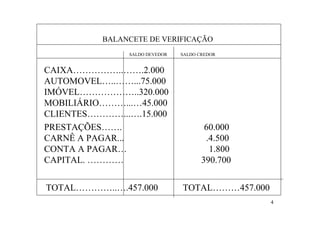

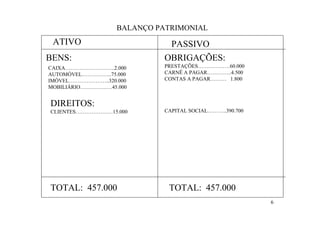

O documento discute técnicas contábeis, incluindo escrituração, demonstrações contábeis e análise de balanços. A escrituração envolve registrar transações financeiras em livros contábeis. Demonstrações contábeis como balanços patrimoniais fornecem uma visão consolidada da situação financeira de uma empresa. A análise de balanços avalia a saúde financeira de uma organização.