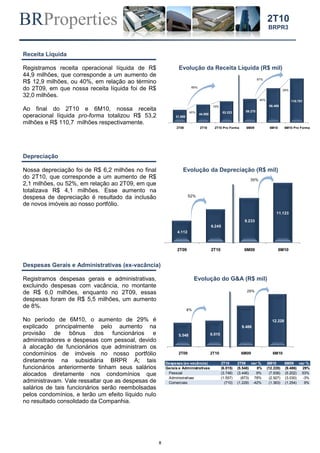

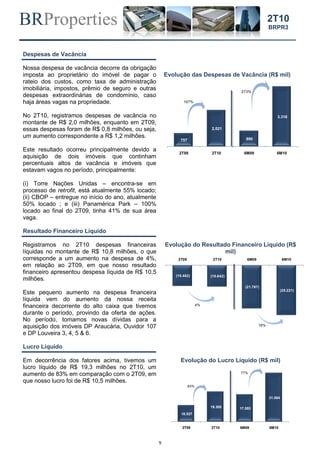

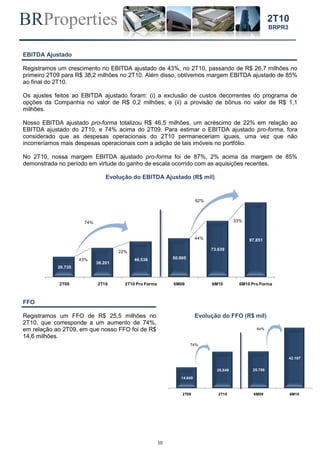

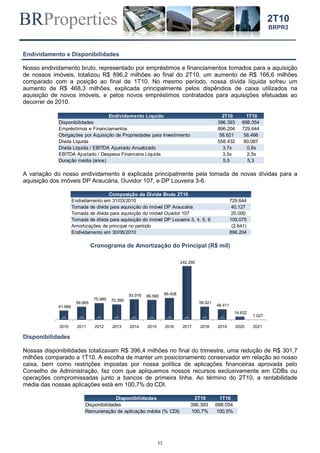

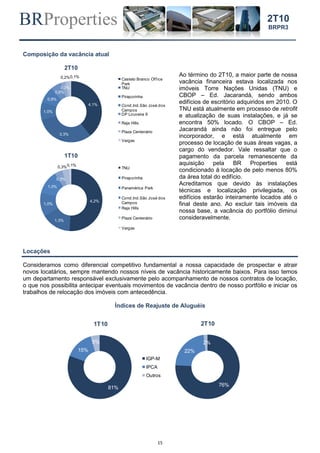

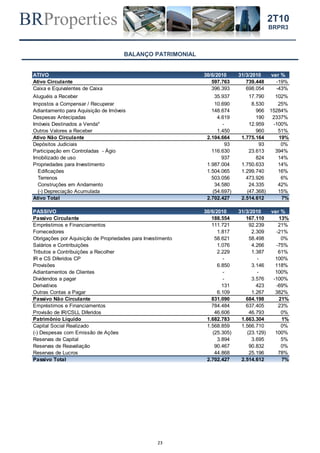

O documento resume os resultados financeiros e operacionais da BRProperties no 2o trimestre de 2010, destacando que a empresa atingiu 60% da meta de aquisição proposta para o ano, totalizando R$872 milhões em aquisições. A receita bruta cresceu 39% em relação ao ano anterior e a empresa estima um crescimento ainda maior quando consideradas as aquisições de forma proforma. Adicionalmente, o documento fornece detalhes sobre as aquisições realizadas no trimestre, como os edifícios RB 115, DP Louveira 8 &