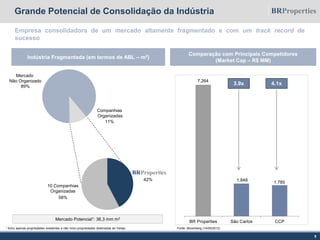

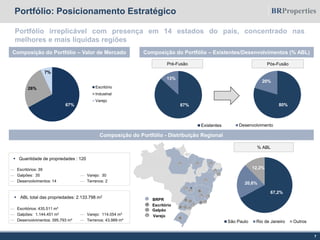

1) A empresa apresenta um portfólio diversificado de 120 propriedades com mais de 2 milhões de m2 de área bruta locável e valor de mercado de R$11,7 bilhões.

2) Sua base de inquilinos é diversificada, composta por grandes empresas de diferentes setores.

3) A empresa possui 14 projetos em desenvolvimento que adicionarão 396 mil m2 de área bruta locável.