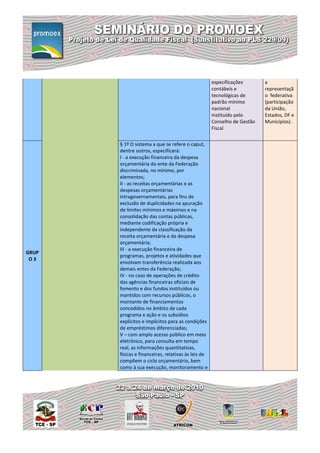

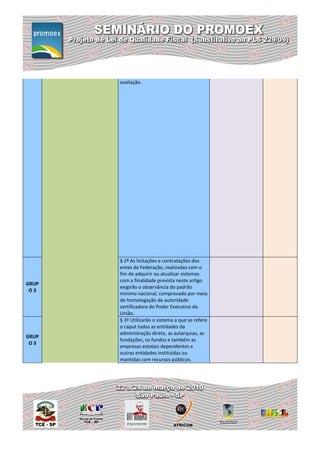

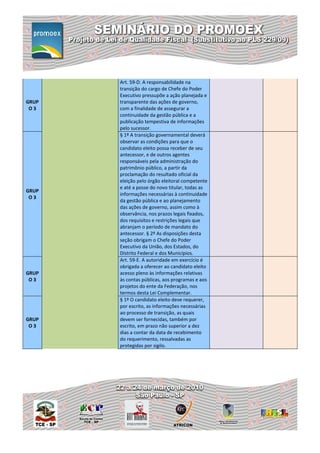

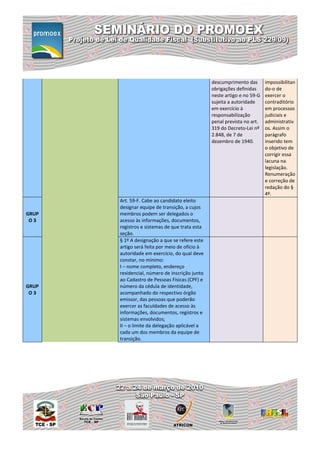

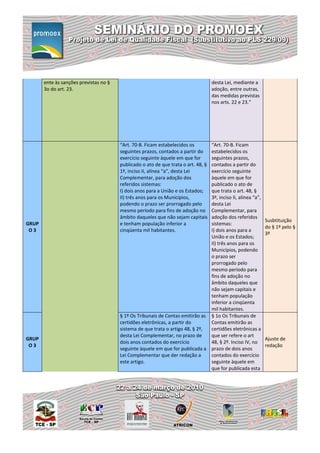

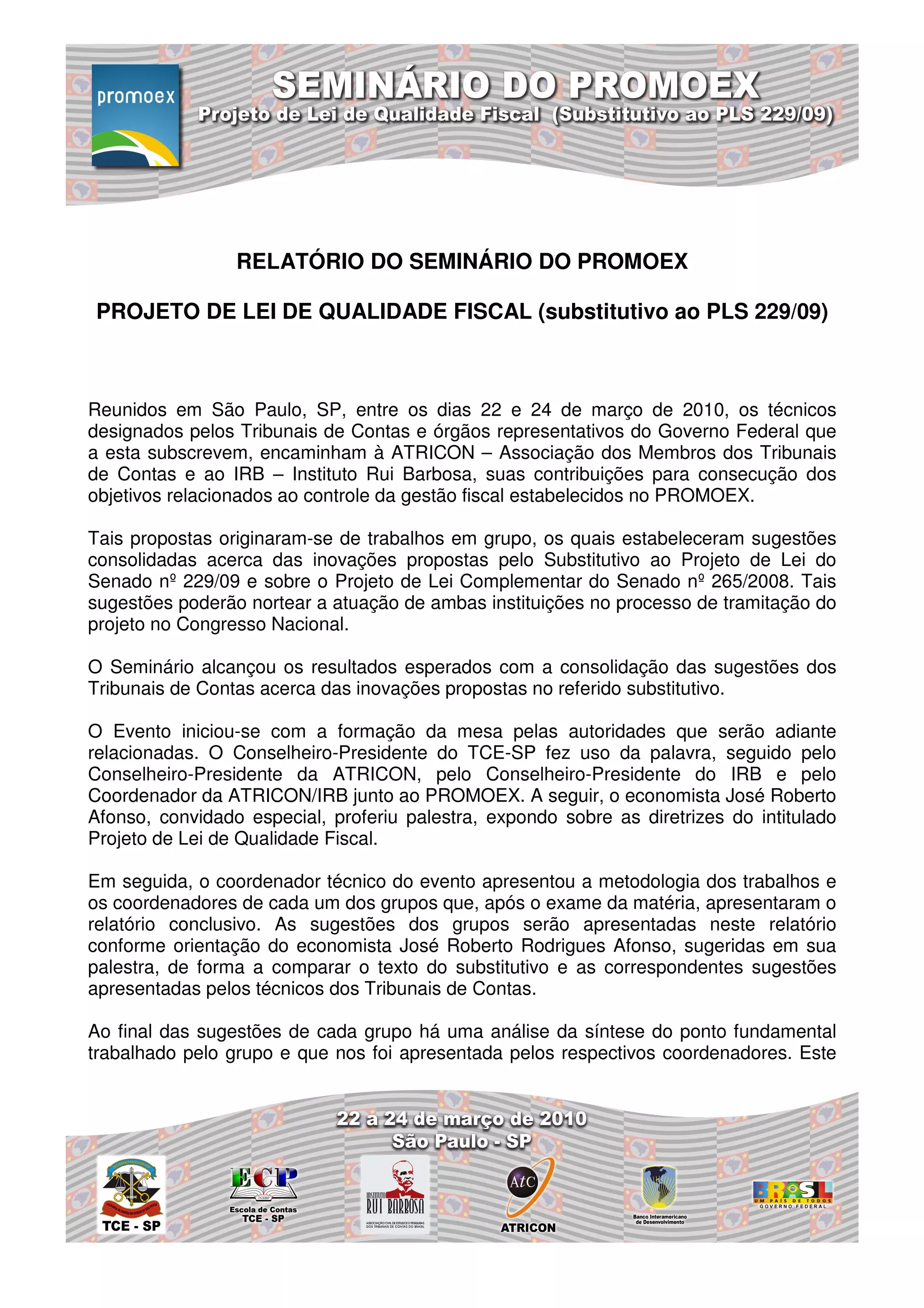

O documento resume as discussões de um seminário sobre um projeto de lei de qualidade fiscal. Os técnicos dos tribunais de contas consolidaram sugestões sobre as inovações propostas no projeto de lei, incluindo modificações na lei de responsabilidade fiscal. Os grupos de trabalho analisaram especificamente os aspectos relacionados ao planejamento e orçamentos públicos.

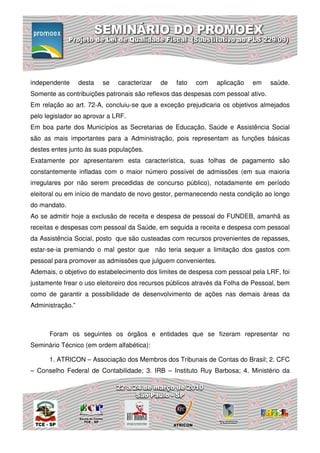

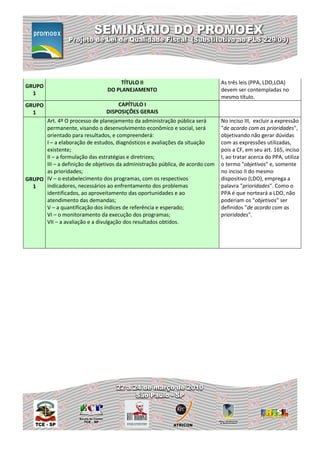

![RELATÓRIO DO GRUPO 3

“Alterações na Lei Complementar nº 101/2000 - LRF”

[arts. 128 (alterações da LRF) a 138]

Coordenadores: Jaylson Campelo (TCE/PI) e Luiz Genédio(TCDF)

COMENTÁRI

GRUP ALTERAÇÕES

EMENDA Nº 1-CCJ OS/JUSTIFICA

OS PROPOSTAS

LC 101 - LRF TIVAS

TÍTULO VIII

DA GESTÃO RESPONSÁVEL DAS

FINANÇAS PÚBLICAS

GRUP

Art. 128. A Lei Complementar no 101,

O3

de 4 de maio de 2000, passa a vigorar

com as seguintes alterações e

inclusões:](https://image.slidesharecdn.com/relatoriofinaldoseminariolqf-100426220649-phpapp01/85/Relatorio-final-do_seminario_lqf-85-320.jpg)