Baixar para ler offline

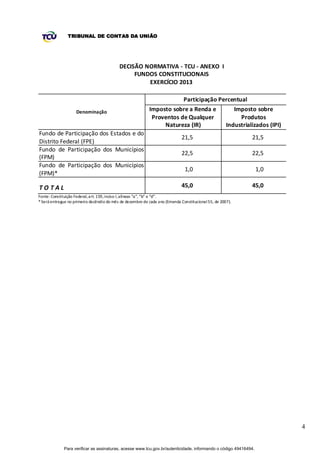

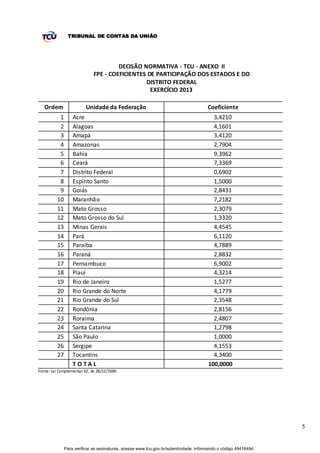

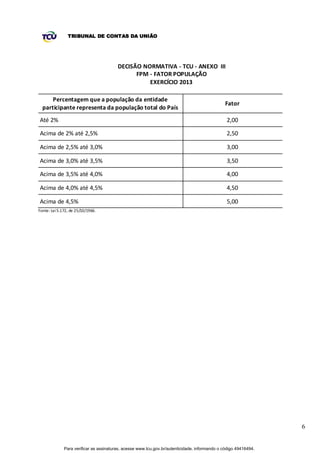

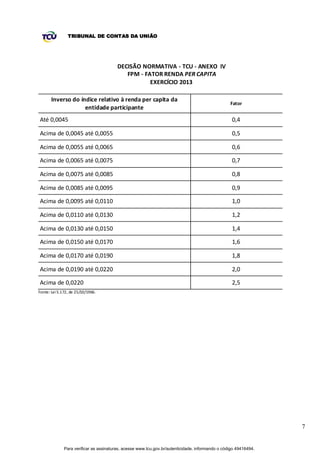

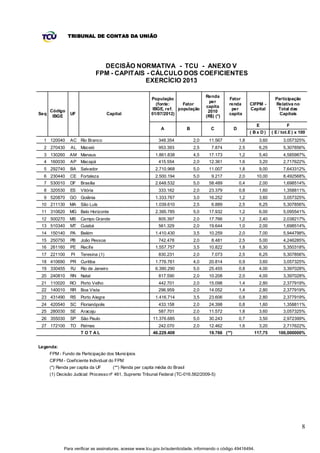

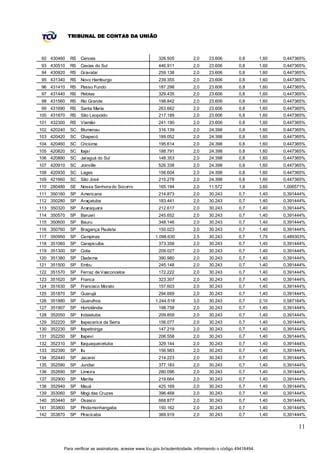

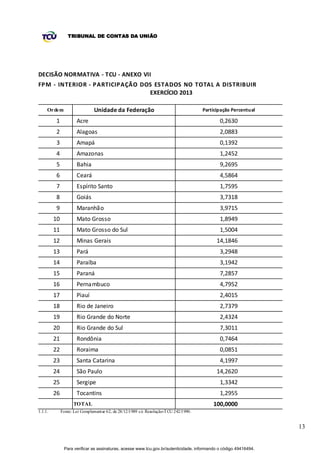

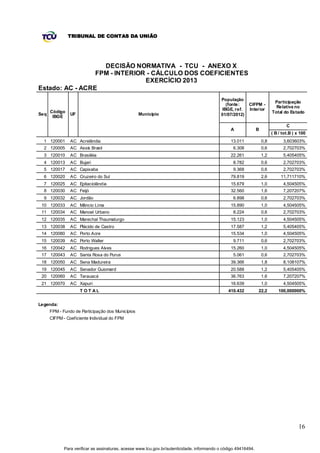

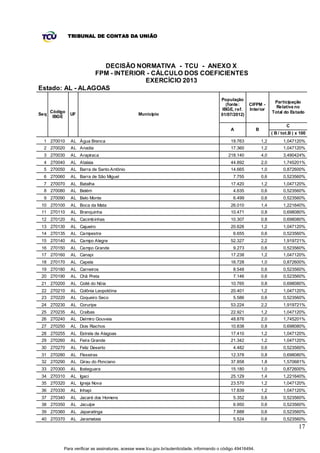

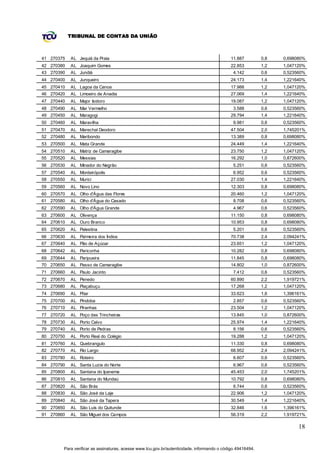

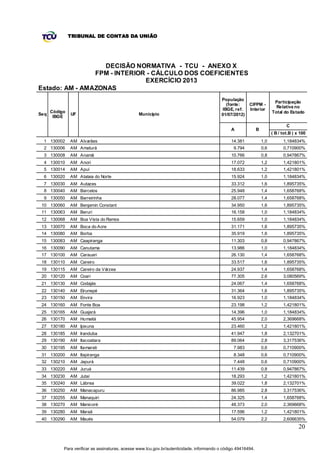

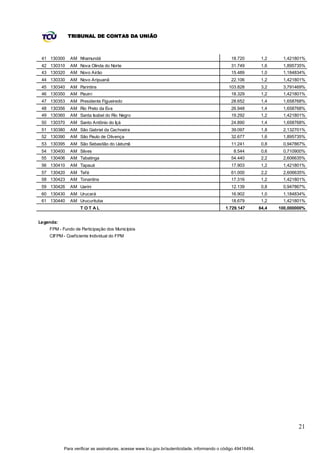

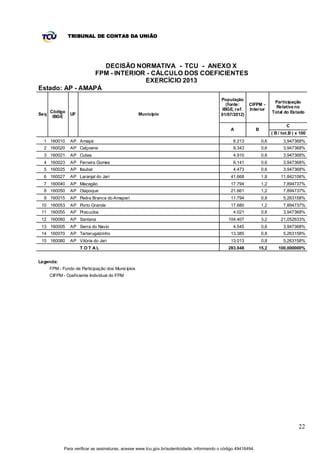

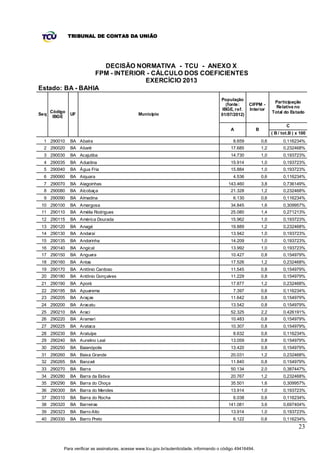

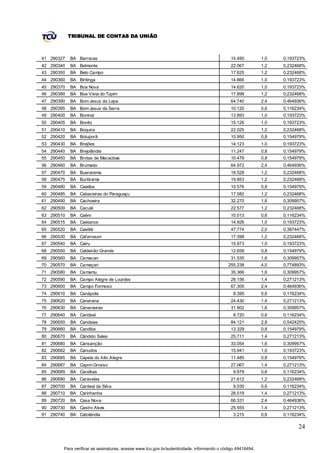

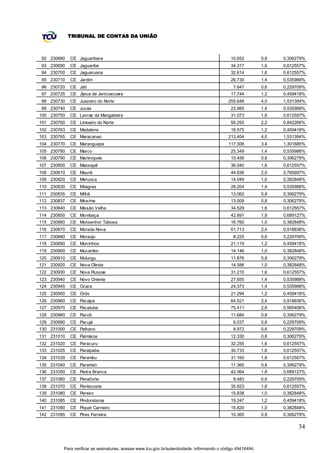

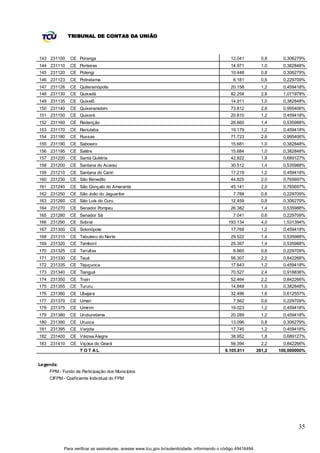

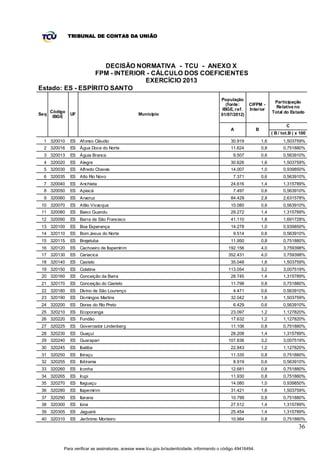

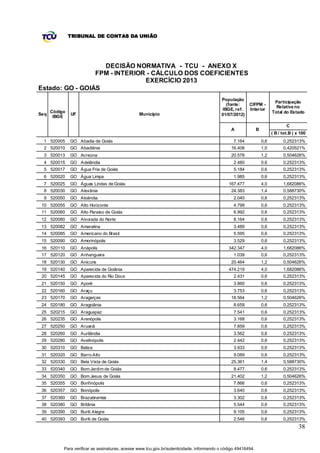

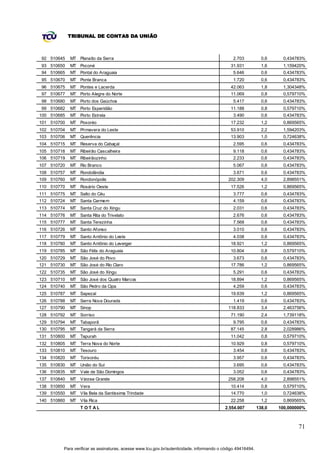

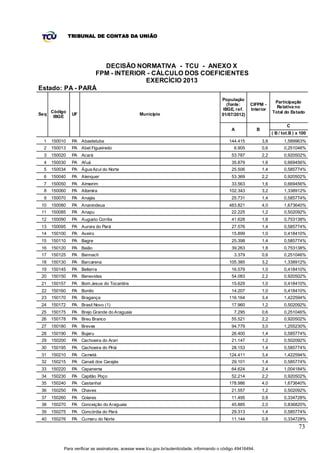

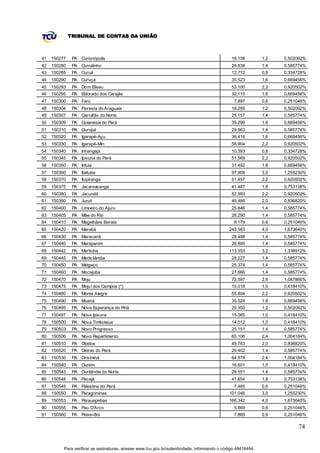

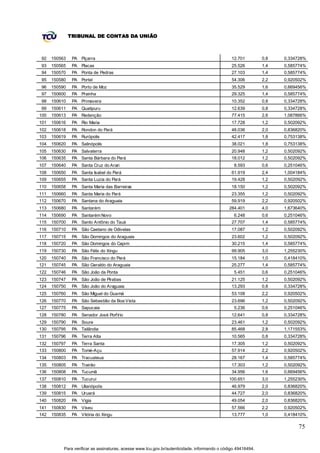

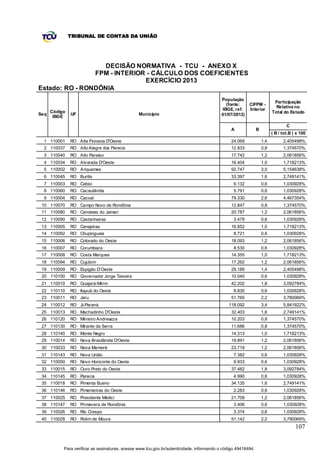

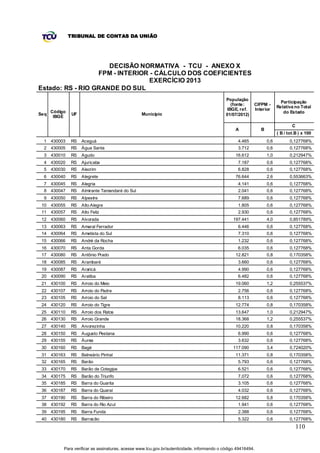

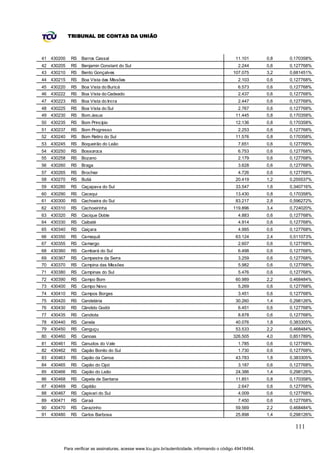

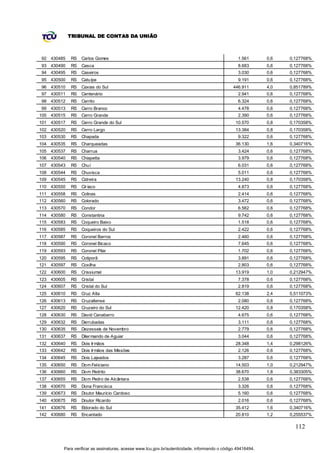

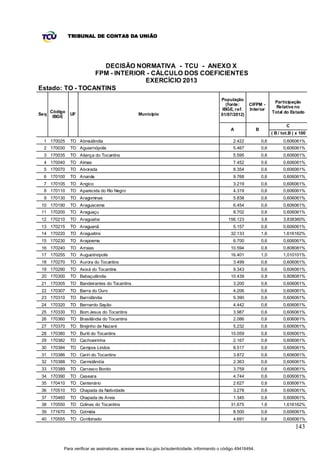

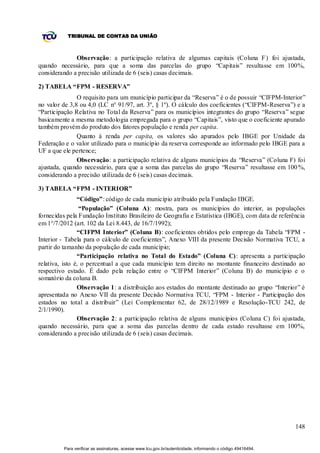

O documento trata do cálculo das quotas dos Fundos de Participação dos Estados e Municípios para 2013. Apesar da indefinição da legislação sobre os critérios do FPE, o Tribunal de Contas deve realizar o cálculo provisoriamente com base na legislação vigente, podendo revisá-lo quando for aprovada a nova lei. O cálculo do FPM seguirá os mesmos procedimentos dos anos anteriores.