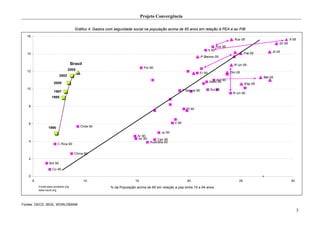

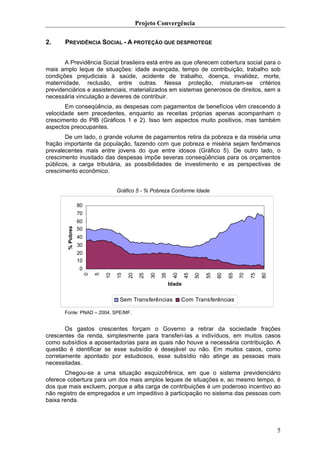

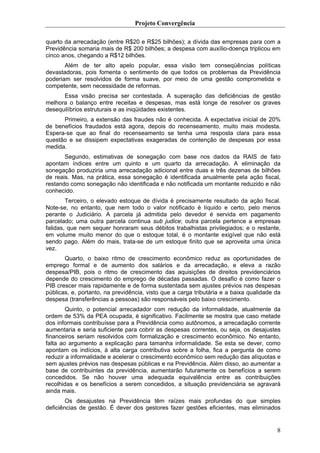

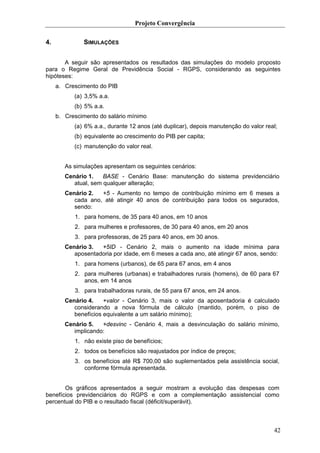

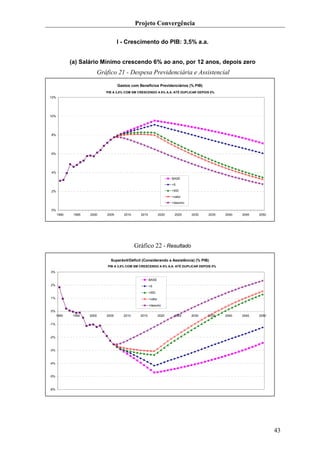

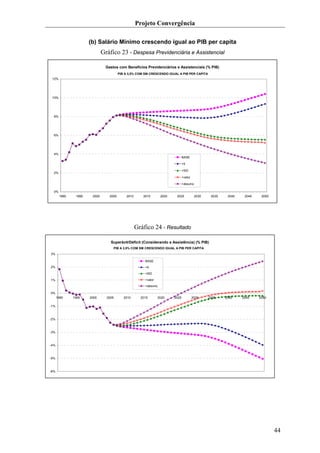

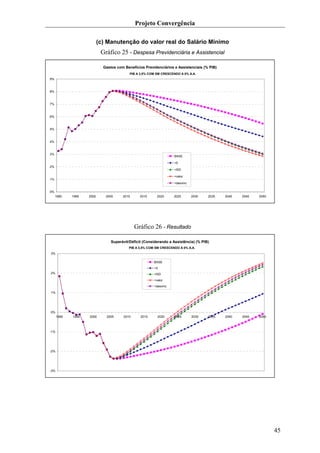

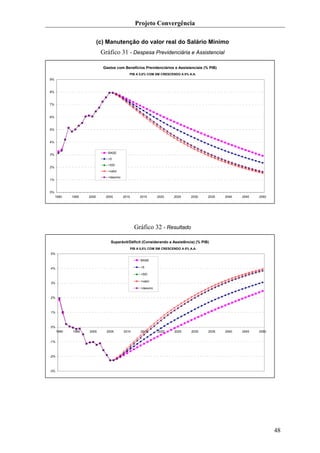

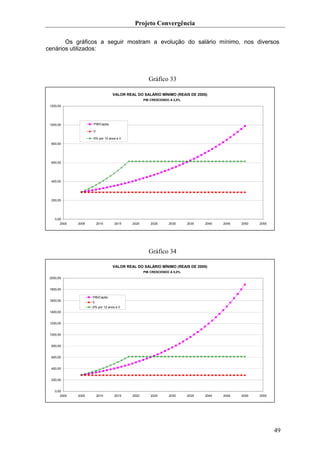

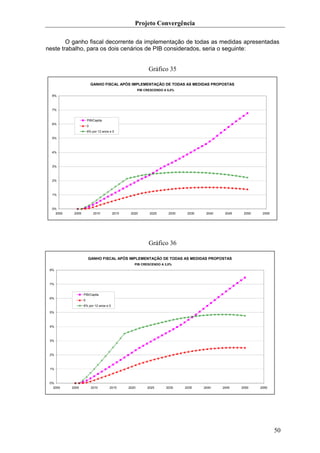

Este documento discute os desajustes do sistema previdenciário brasileiro, incluindo o elevado gasto previdenciário em relação à população, a rapidez do crescimento da despesa com benefícios, e a elevação da carga tributária para financiar o sistema. O modelo proposto separa assistência e previdência, separa benefícios de risco e programáveis, e estabelece novas regras de transição para as aposentadorias. Simulações são apresentadas para ilustrar o impacto das mudanças.