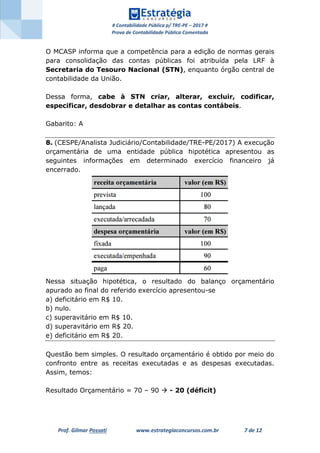

O documento analisa questões de contabilidade pública do concurso para analista judiciário do TRE-PE, abordando princípios contábeis, estrutura do patrimônio público, e a execução orçamentária. As etapas da receita orçamentária e as notas explicativas às demonstrações contábeis também são discutidas. O autor considera a prova acessível e a preparação adequada para os candidatos.