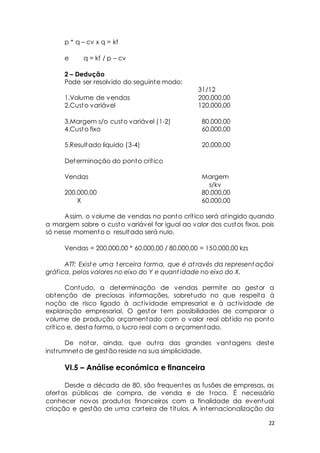

Baixado 23 vezes

A estatística é vital para diversas áreas científicas, permitindo a análise e interpretação de dados para responder a questões relevantes, como validação de teorias e previsões demográficas. O documento explora definições fundamentais de conceitos estatísticos, incluindo população, amostra e variáveis, além de descrever métodos de coleta, tratamento e apresentação de dados. Por fim, aborda medidas de tendência central e diferentes tipos de amostragem, enfatizando a importância da estatística no desenvolvimento de políticas e na tomada de decisões informadas.