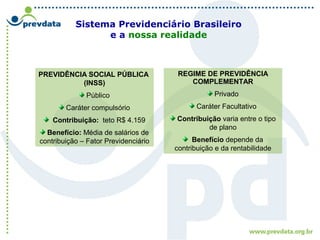

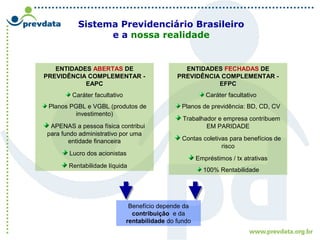

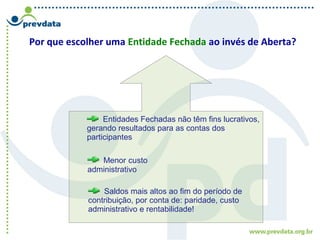

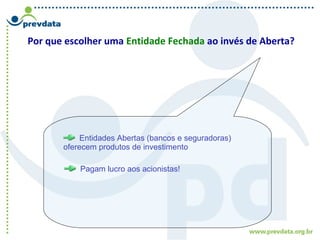

O documento discute as opções de previdência complementar disponíveis para funcionários públicos, comparando planos de entidades abertas e fechadas. Em menos de 3 frases, o resumo é:

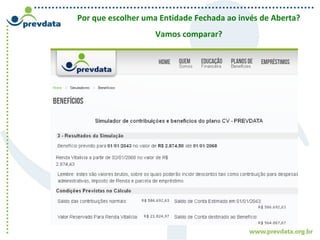

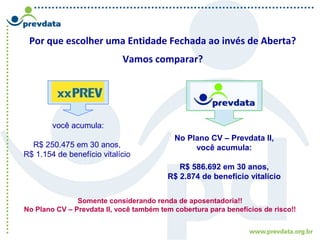

Plano de entidade fechada como o CV - Prevdata II oferece maiores benefícios do que planos de entidades abertas, com saldos mais altos ao fim de 30 anos de contribuição devido à paridade entre contribuições do funcionário e empresa e menor custo administrativo.