Baixado 31 vezes

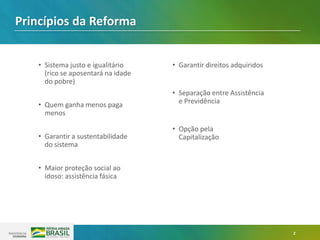

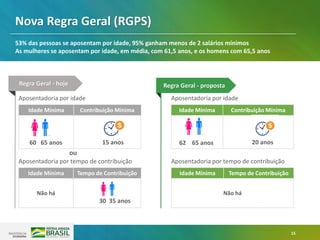

O documento apresenta as principais propostas da reforma da previdência brasileira, incluindo: 1) estabelecer idade mínima e tempo de contribuição para aposentadoria; 2) criar alíquotas de contribuição progressivas com base na renda; 3) unificar as regras do RGPS e RPPS. Duas regras de transição são propostas para permitir a aposentadoria com redução proporcional na idade ou tempo de contribuição.