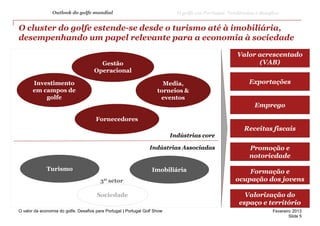

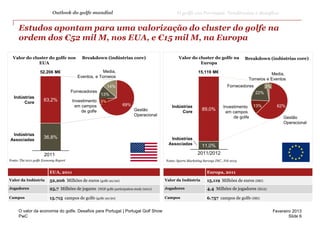

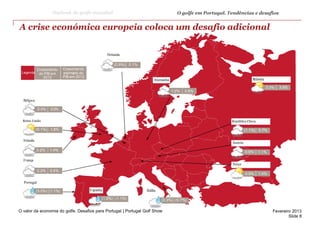

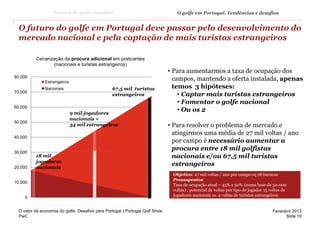

Este documento fornece um resumo do valor econômico da indústria do golfe mundial e em Portugal, bem como os desafios enfrentados. A indústria do golfe mundial está enfrentando menos jogadores, turismo mais fraco e excesso de oferta. Em Portugal, a crise econômica reduziu o crescimento do turismo e a procura interna. Para crescer, Portugal precisa captar mais turistas estrangeiros e aumentar o número de jogadores nacionais.