Transferir como PDF, PPTX

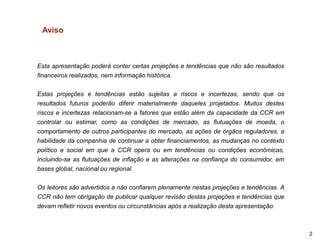

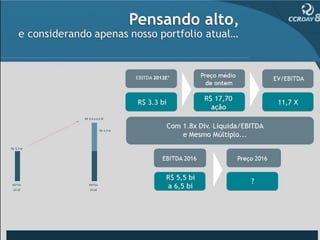

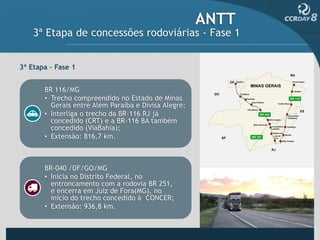

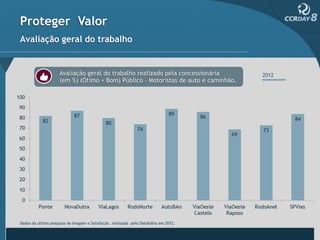

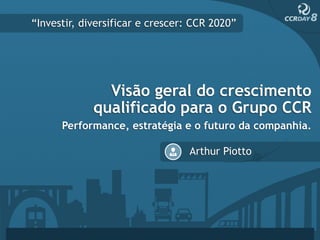

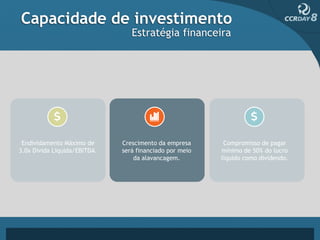

![ANA

Aeroportos de Portugal

Estrutura do Grupo ANA & TAP Configuração Operacional 2011

Estado Parpública

31,44% 68,56% 100%

Aeroporto TAP

Lisboa Aeroportos

dos Açores TAP

Aeroporto Manutenção

Porto

Aeroporto TAP Manutenção

Aeroporto Beja* Brasil

Faro

Handling

10% 70% 100%

GRUPO ANA

Aeroportos 10

20% Aeroportos do PAX (mil) 30.089

Funchal e

Porto Santo

Pous + Decol. 285.041

Região

Autônoma

Carga [ton] 158.542

da Madeira](https://image.slidesharecdn.com/apresentaoccrday8-121024171213-phpapp01/85/Apresentacao-CCR-Day-8-13-320.jpg)

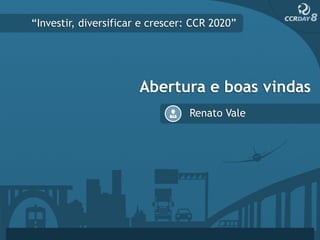

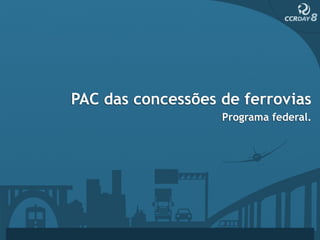

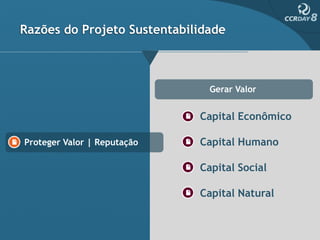

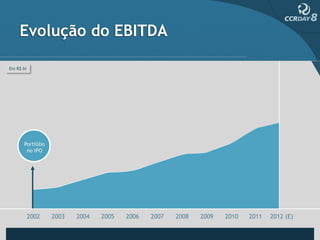

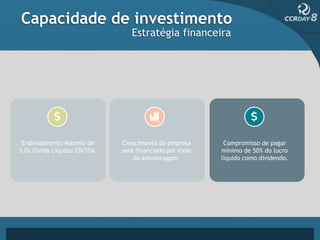

![ANA

Aeroportos de Portugal

Estrutura do Grupo ANA & TAP

Estado Parpública

31,44% 68,56% 100%

Aeroporto TAP

Lisboa Aeroportos

dos Açores TAP

Aeroporto Manutenção

Porto

Aeroporto TAP Manutenção Características do processo

Aeroporto Beja* Brasil Cronograma estimado

Faro

Handling

10% 70% 100%

Prazo da concessão: 50 anos

GRUPO ANA

Aeroportos 10

20% Aeroportos do PAX (mil) 30.089

Funchal e

Porto Santo

Pous + Decol. 285.041

Região

Autônoma

Carga [ton] 158.542

da Madeira](https://image.slidesharecdn.com/apresentaoccrday8-121024171213-phpapp01/85/Apresentacao-CCR-Day-8-14-320.jpg)

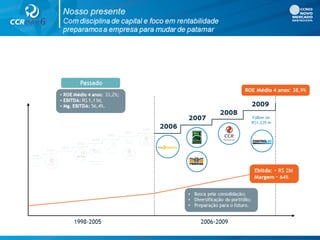

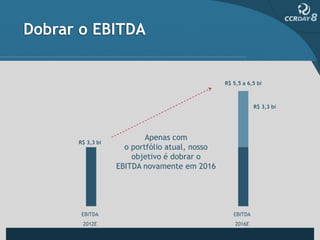

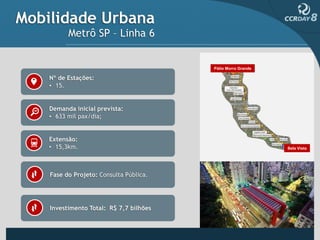

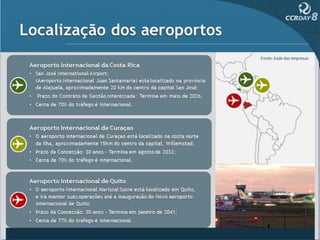

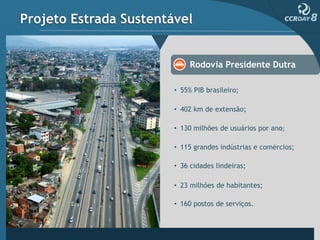

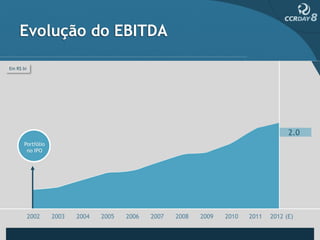

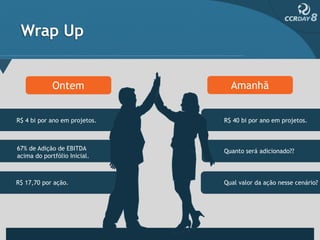

![Indicadores financeiros

2011 do Grupo ANA

Δ 2011/2010

Receita total [milhões €]

Aeroportos

10 - 3%

Considerados 4%

Receita Bruta € 424,9 milhões 4,6% 13% 48%

30%

EBITDA € 199,8 milhões 21,6% 57%

Margem EBITDA 47,0% 6,6 p.p. 16%

Lucro Líquido € 76,5 milhões 37,6%

13% 16%

Ratio de

Endividamento 1,8 -10% Aeronáutica Varejo Locadora de carro

Segurança e PMR’s Des. Imobiliário Publicidade

Dividendos pagos € 39,5 milhões 44,9% Comercial Estacionamento Outros

Despesa operacional [milhões €] EBITDA [milhões €]

+2%

259

254

237 240 239 +12%

213

111 121 116 116 111

97

109 122 114 121 108

104

2006 2007 2008 2009 2010 2011

Fonte: Relatório de Gestão de Contas do Grupo ANA 2011

Pessoal Serviços Terceirizados Outros](https://image.slidesharecdn.com/apresentaoccrday8-121024171213-phpapp01/85/Apresentacao-CCR-Day-8-15-320.jpg)

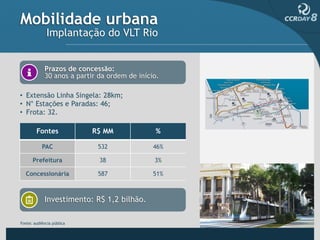

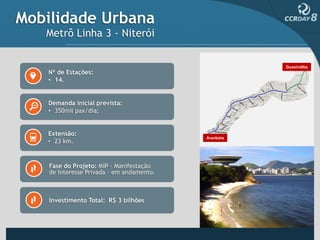

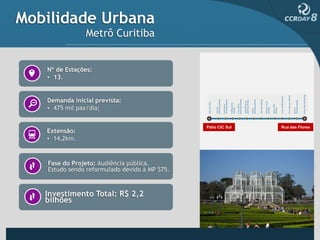

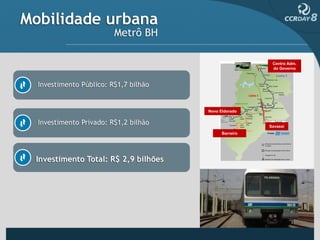

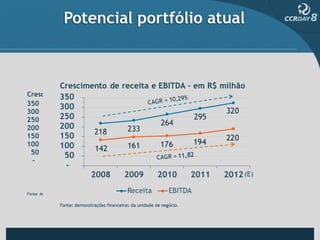

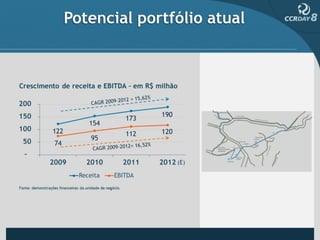

O documento discute oportunidades de crescimento para o Grupo CCR nos próximos anos, incluindo projetos de mobilidade urbana como VLT no Rio de Janeiro, expansão do metrô em Niterói e Salvador, e investimentos em trens de alta velocidade entre São Paulo e Rio de Janeiro.