Baixar para ler offline

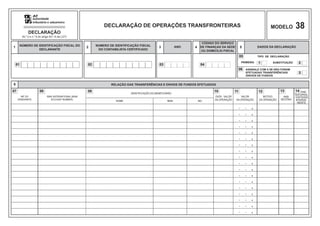

Este documento fornece instruções para preenchimento da Declaração de Operações Transfronteiriças (Modelo 38). Inclui detalhes sobre quem deve apresentar a declaração, os quadros a preencher com informações como NIF, IBAN, país de destino, valor e data das transferências.