Baixado 172 vezes

![Lean Production... grandes mudanças?

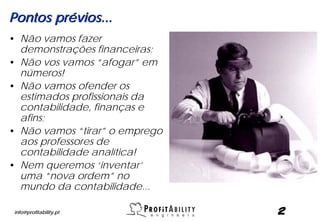

• O que nos pedem... • O que fazemos...

– Organizar os processos em – Contabilizamos por secções,

“Value Streams”; com contabilidade analítica;

– Considerar o inventário como – Contabilizamos o inventário

o nosso maior inimigo; como activo!!!

– Comprimir as cadeias de valor – Avaliamos a ‘eficiência’ da

(reduzindo tempos de ciclo, produção, com base em

até); standards desactualizados;

– Definir valor na óptica do – Orçamentamos com base em

cliente; custos padrão;

– Não produzir mais do que o – O caos instala-se quando uma

cliente quer; máquina/ linha pára!

– Fluxo [flow] e produção – Cálculos e decisões com base

“puxada”; em “lotes económicos” e/ou

optimizados;

info@profitability.pt 4](https://image.slidesharecdn.com/goinglean-leanaccounting-mar07-091205135328-phpapp01/85/Lean-Accounting-4-320.jpg)

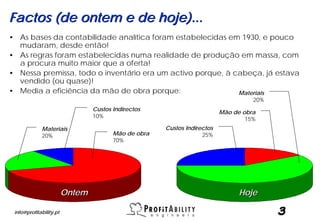

![Resultados...

• O programa de reestruturação da Ford Motor

Company (Way Forward) prevê o

encerramento de 16 fábricas e a eliminação

de 44.000 postos de trabalho.

• A Toyota anunciou recentemente a abertura

da 8ª fábrica nos Estados Unidos da América

e está a instalar mais uma fábrica no sul de

França;

• Mais... A Toyota anunciou que em 2007,

muito provavelmente, irá alcançar a meta

estabelecida para 2010 [“Undisputable

number 1”]

• Ainda mais... Anunciou que o seu resultado

líquido [2006] aumentou 17.2%, com um

aumento de vendas de 13.4%, em relação

ao ano anterior.

info@profitability.pt 7](https://image.slidesharecdn.com/goinglean-leanaccounting-mar07-091205135328-phpapp01/85/Lean-Accounting-7-320.jpg)

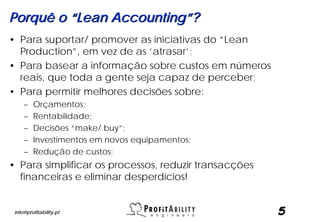

![“Lean Accounting” – como implementar

• Tesouraria ou lucros…

– Decida, rapidamente, qual dos

dois é a sua prioridade.

– Se necessita de ‘tesouraria’,

elimine inventários e venda bens

tangíveis, rapidamente.

– Se o objectivo é o aumento de

lucros, remova os desperdícios

da cadeia de valor, de forma

incessante e persistente!!!!

– Contabilize os custos por

“cadeia de valor” [value stream

costing];

– Mude devagar!!!!

info@profitability.pt 14](https://image.slidesharecdn.com/goinglean-leanaccounting-mar07-091205135328-phpapp01/85/Lean-Accounting-14-320.jpg)

![Integração Estratégica...

• Estamos a falar de uma nova forma de “medir” as operações;

• Em vez de medir:

– Eficiência da mão-de-obra directa

– Taxa de utilização dos equipamentos

– Variações aos standards

– Cumprimento do orçamento

– Taxa de mão-de-obra em comparação com as vendas

• Passamos a ter que medir:

– Tempos de ciclo

– Cumprimento do plano de produção

– “Throughput” [quantidade de trabalho realizado num determinado

período de tempo]

– Rotação de inventários

– Taxa de serviço

– Custos de cada cadeia de valor [value stream costs]

• ...de forma completamente integrada!!!

info@profitability.pt 15](https://image.slidesharecdn.com/goinglean-leanaccounting-mar07-091205135328-phpapp01/85/Lean-Accounting-15-320.jpg)

![Alguma [boa] literatura...

ISBN 1-56327-243-1 ISBN 0-97280-990-2

info@profitability.pt 22](https://image.slidesharecdn.com/goinglean-leanaccounting-mar07-091205135328-phpapp01/85/Lean-Accounting-22-320.jpg)

Este documento discute o conceito de "Lean Accounting" e como os sistemas financeiros podem ser alinhados com o "Lean Thinking". Apresenta como a contabilidade tradicional foi desenvolvida para uma era de produção em massa e como o "Lean Accounting" pode apoiar as iniciativas de "Lean Production" ao basear a informação sobre custos em números reais. Também discute como implementar o "Lean Accounting" através da medição de novas métricas como tempos de ciclo e custos por cadeia de valor.