Indicadores de Mercado IAB Brasil - Fev 2011

•

1 gostou•549 visualizações

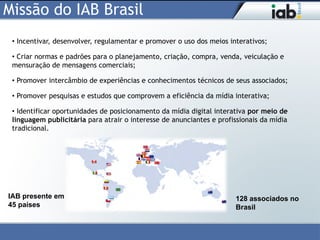

O documento descreve a missão do IAB Brasil em 5 objetivos: 1) Incentivar, desenvolver, regulamentar e promover o uso dos meios interativos; 2) Criar normas e padrões para a publicidade digital; 3) Promover o intercâmbio de conhecimentos entre associados; 4) Promover pesquisas sobre a eficiência da mídia digital; 5) Identificar oportunidades de posicionamento da mídia digital para atrair anunciantes.

Recomendados

Recomendados

Mais conteúdo relacionado

Destaque

Semelhante a Indicadores de Mercado IAB Brasil - Fev 2011

Semelhante a Indicadores de Mercado IAB Brasil - Fev 2011 (20)

Mais de Daniel Winter

Último

Último (8)

Indicadores de Mercado IAB Brasil - Fev 2011

- 1. Missão do IAB Brasil • Incentivar, desenvolver, regulamentar e promover o uso dos meios interativos; • Criar normas e padrões para o planejamento, criação, compra, venda, veiculação e mensuração de mensagens comerciais; • Promover intercâmbio de experiências e conhecimentos técnicos de seus associados; • Promover pesquisas e estudos que comprovem a eficiência da mídia interativa; • Identificar oportunidades de posicionamento da mídia digital interativa por meio de linguagem publicitária para atrair o interesse de anunciantes e profissionais da mídia tradicional. IAB presente em 128 associados no 45 países Brasil

- 2. Internet é de massa ! – Fev -2011 Em 2010 vimos o estabelecimento da internet como mídia de massa: somos 74 milhões de pessoas com 16 ou mais anos, ou, 77 milhões com seis anos ou mais. A INTERNET É MASSA! Os investimentos em mídia online cresceram 28% de Janeiro a Dezembro de 2010 comparado ao mesmo período de 2009. O cenário positivo da economia, com o crédito facilitado impulsionou a compra de computadores, celulares com mais funções e melhores, isso impulsionou o aumento do acesso à internet. A internet que em dezembro de 2009 tinha 67,5 milhões de pessoas no Brasil (16 anos e mais) já se consolidou como uma MÍDIA DE MASSA fechando 2010 com 73,7 milhões de pessoas (IBOPE) . Isso vem refletindo nos investimentos em comunicação online. As empresas cada vez mais procuram a internet como meio de relacionar-se com seus clientes. A telefonia móvel atingiu a marca de 205 milhões de celulares em Fevereiro de 2011 (Anatel) para uma população de 190,7 milhões (IBGE). O acesso à internet vem crescendo mesmo em aparelhos do tipo pré-pago devido aos pacotes de dados que as operadoras vêm oferecendo ao mercado. A Mídia Digital Interativa cresceu 28% (Jan a Dez/09 x Jan a Dez/10). Continua sendo a mídia que mais cresce em investimento, número de pessoas e tempo de acesso. A Mídia Digital interativa deve continuar a crescer em 2011, mais acentuadamente nos equipamentos móveis: celulares e tablets. Fontes: Anatel IBOPE– 22º Internet Pop 2010 Comscore IBOPE/NELSEN E-Bit IBOPE MONITOR / AD RELEVANCE Projeto Inter-meios. |

- 3. Acesso à internet no Brasil Em mil – População 16 anos e mais Estimativa IAB 81,070 73,700 64,800 67,452 43,200 39,900 31,900 32,900 19,400 2002 2004 2006 2007 2008 2008 2009 2010 2011 Histórico IBOPE/GNett – amostra com linha telefônica, com acesso de qualquer lugar Dados IBOPE em 2010 Estimativa IAB para final de 2011 - com base em 10% de crescimento sobre 2010.

- 4. Acesso à internet no Brasil 90000 Estimativa IAB Brasil Em mil – População 6 anos e mais 85.128 85000 Acesso em qualquer lugar 80000 77.389 75000 71.097 70000 65000 60000 2009 2010 2011 Dados comScore Projeção IAB Brasil Fonte: ComScore

- 5. Penetração nas classes C, D e E Mais da metade das pessoas com acesso nas regiões metropolitanas pertence às classes C, D e E. 54 52,8% 53 51,6% 52 51,3 51 50,2% 49,8% 50 48,7 48,4% 49 AB 48 CDE 47,2% 47 46 45 44 2007 2008 2009 2010 Fonte: Ibope , na 22ª Pesquisa Internet POP - Consolidado Nacional – 2010 – 17 mil entrevistas com população acima de 10 anos nas principais regiões metropolitanas.

- 6. Crescimento do acesso à internet Classe C é a que mais impulsiona o acesso nos últimos anos Fonte: IBOPE 22ª Internet POP.

- 7. Faturamento internet – projeção 2011 Previsão do IAB 2011 1600000000 1,520,098,503 25% 1400000000 1,216,078,802 1200000000 950,367,727 1000000000 759,342,247 800000000 600000000 526,665,026 361,311,765 400000000 265,659,458 223,078,600 164,495,267 200000000 0 2003 2004 2005 2006 2007 2008 2009 2010 2011

- 8. A EVOLUÇÃO DO MERCADO de 2003 a 2010

- 9. Evolução do bolo publicitário Evolução do bolo publicitário Faturamento todos os meios em Reais (x 1.000) 30 26.216 18 % 25 22.273 21.424 19.006 20 17.441 15.961 15 13.91 11.06 9.323 9.636 10 5 0 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

- 10. Evolução dos investimentos – Todos os meios ( X1.000) 3,000 2,574 2,600 2,500 2,461 2,433 2,309 2,202 2,216 2,133 2,077 2,000 1,965 1,657 1,588 1,500 2009 2010 1,000 500 0 jan fev mar abr mai jun jul ago set out nov dez Fonte: Projeto Intermeios

- 11. Comparação de crescimento mês a mês 2010 x 2009 Percentual de crescimento mensal 2010 x 2009 45 40 40.5 Influência da copa nos investimentos 35 em mídia 31.7 30 2010 27.9 26.4 25 25.3 18% 23.6 20 15 11.9 10 10.3 8.7 8.3 7.3 5 5.5 0 jan fev mar abr mai jun jul ago set out nov dez Fonte: Projeto Intermeios

- 12. Variação do Acumulado Jan - Dez/09 X Jan - Dez/10 Em % 28 23 22 18 16 15 12 11 3 Mídia Total Jornal Rádio Revista TV Aberta Exterior TV Paga Cinema dos Meios Internet -8 Guias e Listas Fonte: Projeto Intermeios

- 13. Evolução do Investimento em Internet - Mês a Mês Evolução do Investimento em Internet - Mês a Mês 2008/2009/2010 $ 180,000,000 156.324.338 $ 160,000,000 $ 140,000,000 124,847,186.93 123334203.7 $ 120,000,000 $ 100,000,000 88442753.59 85444671.46 $ 80,000,000 69,827,692.62 $ 60,000,000 55274681.89 71585143.68 $ 40,000,000 44723501.66 $ 20,000,000 $0 Janeiro Fevereiro Março Abril Maio Junho Julho Agosto Setembro Outubro Novembro Dezembro Fonte: Projeto Intermeios

- 14. SHARE DE MERCADO

- 15. Participação dos Meios em Dez/2010 Ações em mídia digital representam 4,6% do bolo publicitário. Midia Exterior 2,9% TV Paga 3,9% INTERNET 4,6% Guias e Listas TV aberta 1,3% 62,9 % Cinema Jornal 0,4% Radio Revista Jornal Televisão 12,4% Midia Exterior TV Paga Internet Rádio 4,2% Guias e Listas Cinema Revista 7,5% Fonte: Projeto Intermeios

- 16. Tv Aberta – evolução do share anual TV ABERTA % 62.9 60.9 59.4 59.6 59.2 59.2 59 58.7 58.8 57.3 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Fonte: Projeto Intermeios

- 17. Tv a Cabo- evolução do share anual Tv a Cabo % 3.9 3.7 3.7 3.4 3 2.3 2.2 1.9 1.7 1.5 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Fonte: Projeto Intermeios

- 18. Cinema – evolução do share anual Participação Cinema % 0.4 0.4 0.4 0.4 0.3 0.3 0.3 2004 2005 2006 2007 2008 2009 2010 Fonte: Projeto Intermeios

- 19. Jornais – evolução do share anual Participação - Jornais % 21.2 19.9 18.1 16.6 15.5 16.3 16.3 15.9 14.1 12.4 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Fonte: Projeto Intermeios

- 20. Revistas - evolução do share anual Participação Revistas % 10.6 9.7 9.4 8.8 8.6 8.5 8.5 8.3 7.7 7.5 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Fonte: Projeto Intermeios

- 21. Rádio – evolução do share anual Participação Rádio % 4.7 4.5 4.5 4.4 4.3 4.2 4.2 4.2 4.2 4 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Fonte: Projeto Intermeios

- 22. Guias e listas – evolução do share anual Participação Guias e listas % 3.3 2.6 2.6 2.5 2.1 1.6 1.3 2004 2005 2006 2007 2008 2009 2010 Fonte: Projeto Intermeios

- 23. Mídia Exterior – evolução do share anual Mídia Exterior % 5.7 5.2 4.8 4.7 4.3 3.7 3 2.9 2.8 2.7 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Fonte: Projeto Intermeios

- 24. Internet – evolução do share anual Internet % 4.6 4.3 3.5 2.8 2.1 1.7 1.6 1.5 2003 2004 2005 2006 2007 2008 2009 2010 Fonte: Projeto Intermeios

- 26. Evolução do E-commerce São 20 milhões de e-consumidores, um crescimento de 40% em relação a 2009. O segmento faturou R$ 6,7 bilhões no 1º semestre de 2010. Em milhões de pessoas 20 Novos e-consumidores 17,6 e-consumidores 2.4 4.4 9,5 2.5 17.6 4,8 13.2 2,6 1.4 7 0.6 1.1 2 3.4 1.1 2001 2003 2005 2007 2009 2010 Fonte: E-Bit, no 22ª edição do Relatório WebShoppers, 2010.

- 27. Mobile Projeções para 2011

- 28. Panorama da mobilidade no Brasil Número de celulares Brasil (em milhões) Celulares 3G (milhões, em vermelho) 11 14,6 8 São 202 milhões de celulares*, ou uma densidade de mais de 100 cel/habitante, 152.3 176.8 189 202 onde 82,2% são pré-pagos. Fev/09 Fev/10 Finalizamos 2010 com 14,6 milhões de Ago/10 dez/10 celulares 3G e 4,3 milhões de modems 3G que são usadas para acesso à internet em Fonte: *Anatel (dez/2010) celulares, computadores e tablets. ** IDC, em Teleco (dez/2010).

- 29. As categorias mais acessadas via mobile Fonte: IBOPE 22ª Internet POP.

- 30. Projeção para acesso celulares 3G 35,2 mm O preço dos aparelhos 14,6 mm celulares está caindo. As operadoras estão oferecendo pacotes de dados mais baratos inclusive para aparelhos pré-pagos. 2010 2011 Fonte Anatel Projeção IAB Brasil

- 31. Page Views em Mobile (em milhões) 500 MM Comitê de Mobile do IAB 250 MM Brasil fez uma estimativa entre seus associados sobre o número de PVs do acesso mobile. O crescimento para 2011 será de 100% do número de page views de 2010. O maior inventário disponível aumentará as possibilidades Média Mensal Média Mensal de comunicação dos 2010 2011 anunciantes.

- 32. Principais Conclusões • O ano de 2010 foi o da consolidação das redes sociais, do e-commerce, dos aplicativos para equipamentos móveis e também mostrou a ascensão dos sites de compras. Grandes eventos como Olimpíada de Inverno, Copa do Mundo, Eleições e as recentes enchentes em várias cidades do país, que além da cobertura profissional , contou também com a participação das pessoas que enviaram notícias, fotos, comentaram, criticaram, enfim participam da vida social e política do país. A audiência da Internet brasileira foi 73,7 milhões de pessoas em 2010. Estimamos que ao final de 2011, 81,070 milhões de pessoas acessem a internet com 16 anos ou mais. Isso representará um crescimento de 10% em relação a 2010. (Ibope/Nielsen) No universo de 6 anos ou mais, a perspectiva é de termos 85.128 milhões ao final de 2011. (comScore) • A Internet é cada vez mais popular: 52,8% da população que acessa a internet pertence às classes CDE. As classes AB juntas representam hoje 47,2%. • Ao final de 2011, os investimentos em mídia irão crescer 25%. Isso representará 1,55 bilhões de reais em publicidade online. • Em um universo de 202 milhões de celulares, a mobilidade será cada vez maior seja no celular , notebooks e tablets. O crescimento da venda de smartphones com planos de dados mais progressivamente acessíveis oferecido pelas operadoras irá popularizar a INTERNET móvel. • Tudo isso mostra que a Internet é uma mídia de massa que tem o diferencial de ser interativa. Acessada por meio de computadores, notebooks, tablets , consoles de games ou smartphones já faz parte da cultura do brasileiro para informação, educação, diversão, comunicação e expressão pessoal. • Este ano (2011) a venda de smartphones será maior que a venda de computadores desktops, notebooke e tablets. A mobilidade está em expansão.