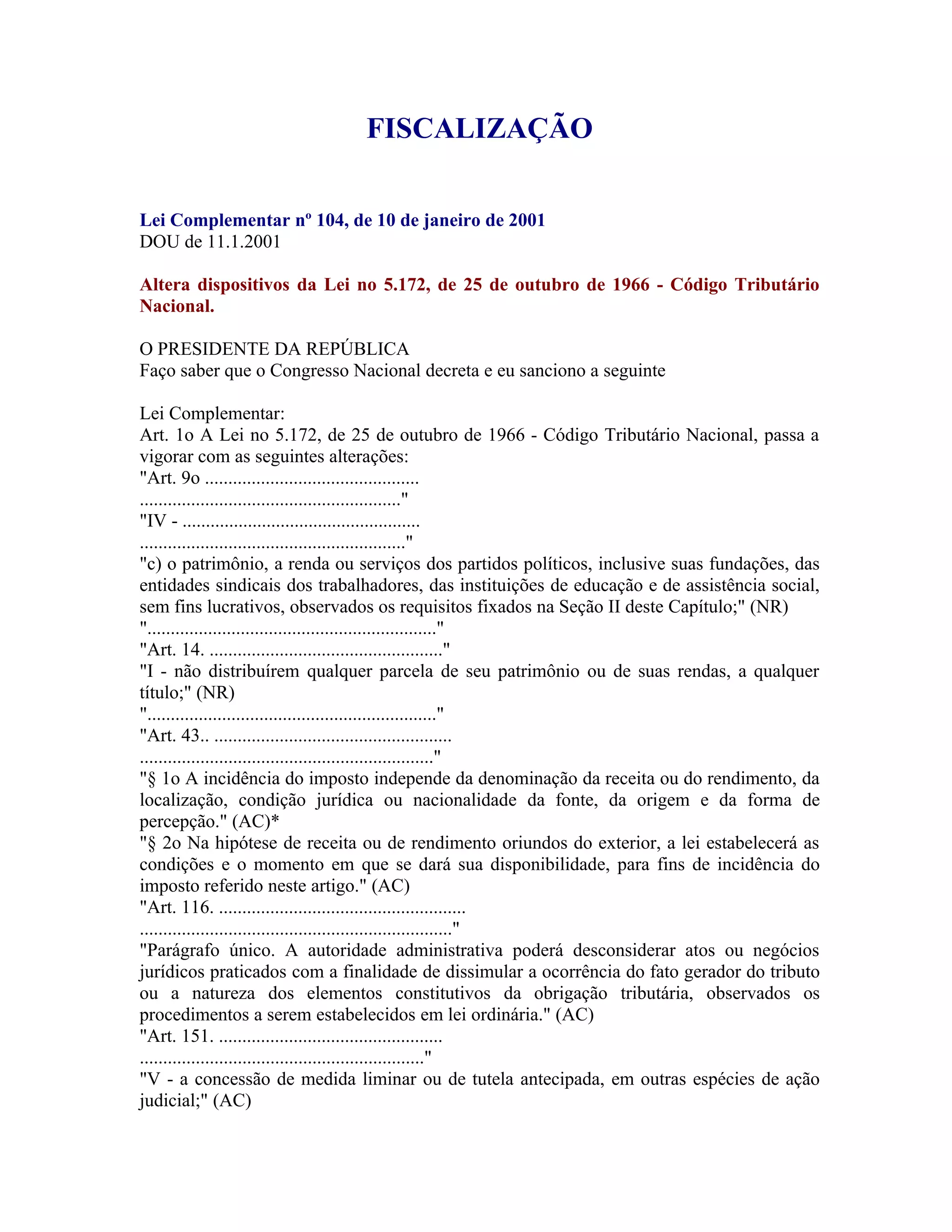

Baixar para ler offline

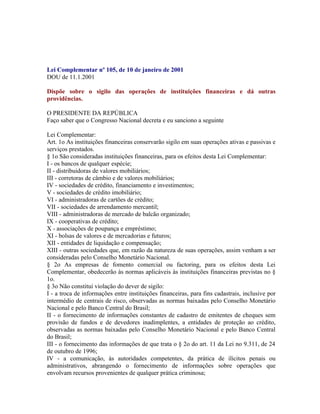

Este documento altera o Código Tributário Nacional e estabelece novas regras sobre sigilo bancário e fiscalização tributária. Ele expande a isenção tributária para entidades sem fins lucrativos e define que a autoridade administrativa pode desconsiderar atos para dissimular tributos. Também estabelece regras sobre quebra de sigilo em casos criminais e fornecimento de informações a órgãos governamentais.