Transferir como PDF, PPTX

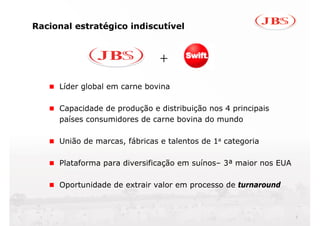

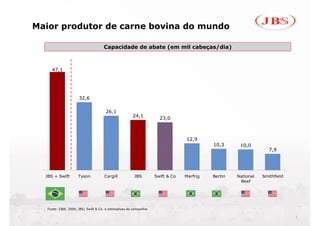

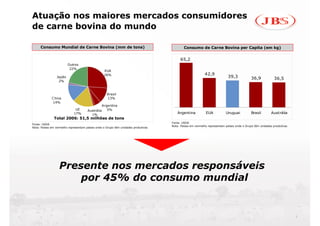

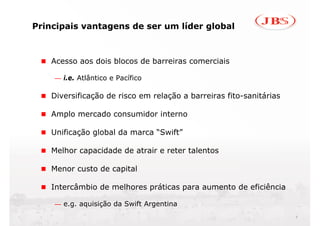

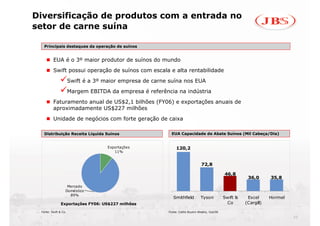

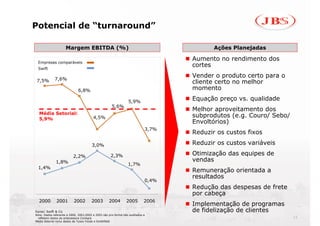

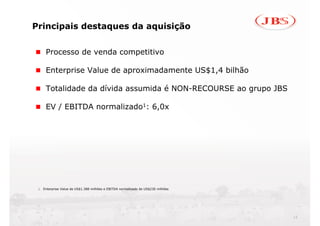

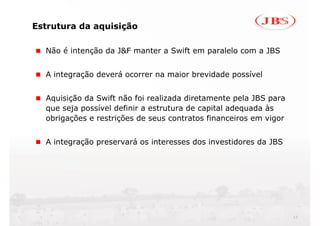

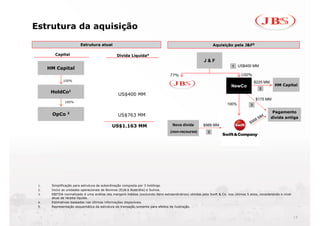

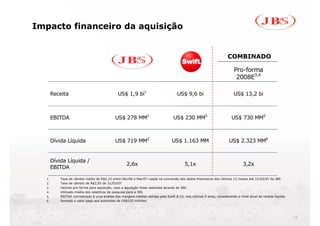

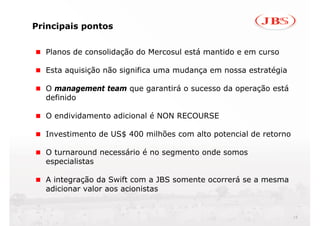

O documento apresenta a aquisição da empresa Swift & Co pela JBS em maio de 2007. Apresenta o racional estratégico da aquisição, que inclui ganho de escala global no setor de carnes e entrada no mercado de suínos nos EUA. Detalha também o potencial de melhoria operacional da Swift, a estrutura financeira da transação e os impactos positivos para a JBS.

![[Palestra] Prof Flavio Portela - Processamento de grãos e aditivos para bovin...](https://cdn.slidesharecdn.com/ss_thumbnails/profflavioportela-processamentodegroseaditivosparabc-agroceres-2-120330142929-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Prof Nussio: Volumosos para Bovinos - III Seminário Confinatto](https://cdn.slidesharecdn.com/ss_thumbnails/profnussiovolumososparabovinosconfinatto-120330142857-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Vilson Simon: Uma visão de Brasil "Futuro Promissor"](https://cdn.slidesharecdn.com/ss_thumbnails/120214-10-1-simon-pdf-workshop-tipificacao-130107062938-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Palestra] Gabriel Granço: Pecuária em um contexto socioeconômico: desafios e...](https://cdn.slidesharecdn.com/ss_thumbnails/2512-120803133325-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)