Baixar para ler offline

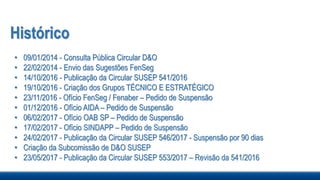

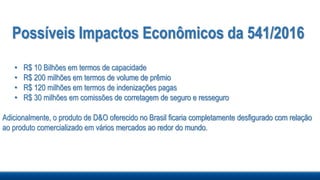

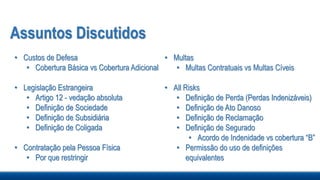

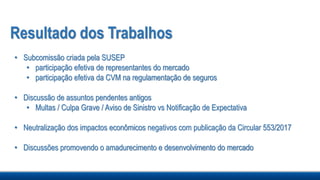

Este documento resume a regulamentação do seguro D&O no Brasil, incluindo: (1) o histórico das discussões sobre a Circular SUSEP 541/2016; (2) possíveis impactos econômicos da circular; (3) segmentos mais afetados; e (4) esforços da Subcomissão de Linhas Financeiras FenSeg para revisar a regulamentação, incluindo reuniões com reguladores e sugestões de alterações nas definições e coberturas.