O documento fornece um resumo dos principais produtos e serviços de seguro oferecidos pela corretora Minze Seguros para empresas e pessoas físicas, incluindo seguro de vida, saúde, benefícios, garantias, crédito, linhas financeiras, aviões, embarcações, automóveis e obras de arte. O documento também apresenta informações sobre os principais planos de saúde e avalia as principais operadoras no mercado brasileiro.

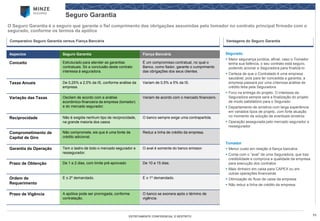

![8

ESTRITAMENTE CONFIDENCIAL E RESTRITO

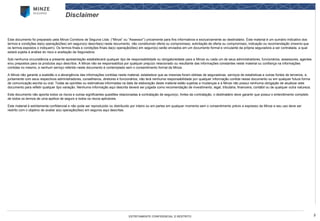

Avaliação das Principais Operadoras de Planos de Saúde

A ANS –Agência Nacional de Saúde anualmente publica uma avaliação de todas as operadoras de planos de saúde e abaixo destacamosas operadoras de maior credibilidade no mercado

0,79

3,09

2,73

1,55

1,20

1,12

1,08

0,32

0,25

0,12

0,03

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

Índice de Reclamações Medido pela ANS (Operadoras de Grande Porte)[1]

Média

# Reclamações 6 últimos meses

435

1235

728

141

4.068

2.432

80

117

16

16

10

Classificação Último Mês

3

5

9

16

19

21

38

60

65

76

88

[1]. O Índice de Reclamações é calculado a partir do total de reclamações que a Agência recebe dos consumidores de planos de saúde, sendo que quanto menor o índice, melhor será a operadora de plano de saúde

Fonte: ANS](https://image.slidesharecdn.com/minzeapresentaoinstitucionalcorporate-140908183958-phpapp02/85/Minze-apresentacao-institucional-corporate-8-320.jpg)

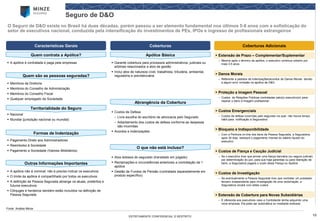

![17

ESTRITAMENTE CONFIDENCIAL E RESTRITO

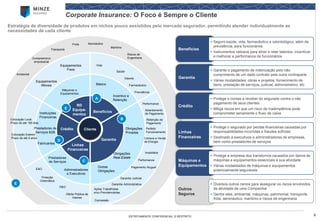

Estrutura da Apólice do Seguro de Riscos Diversos de Equipamentos (1/2)

Direcionado para clientes de diferentes atividades, o seguro é composto por diversas modalidades e coberturas desenhadas de acordo com a necessidade do cliente, que garantem os bens contra riscos de perdas e danos materiais decorrentes de causas externas

Garante os bens contra os danos decorrentes de

–Acidente de causa externa

–Roubo/furto qualificado

Limite Máximo da Garantia (LMG): valor máximo de responsabilidade por sinistro ou soma de todas as indenizações, e ainda para as coberturas contratadas

Limite Máximo de Indenização (LMI) por Cobertura: valor fixado por cobertura contratada e máximo a ser pago por aquela cobertura, respeitado o Limite Máximo de Garantia da apólice

Flexibilidade: customização da apólice para atendimento dos mais diversos tipos de máquinas e equipamentos e nas mais diversas aplicações finais

Perda Total:custo da reparação ou recuperação do bem sinistrado atingir ou ultrapassar 70-80% do seu Valor em Risco de Novo apurado na data do sinistro

Inspeções:a seguradora se reserva o direito de proceder, antes da aceitação do risco e durante a vigência da apólice, à inspeções dos bens segurados

Cobertura Básica:contratada em Risco Relativo (ou Risco Absoluto, caso seja optada pelo cliente)

Coberturas Adicionais:contratadas sempre em regime de Risco Absoluto

Apólice Básica

Coberturas

Coberturas Adicionais

Danos elétricos

Lucros cessantes

Operações em proximidade ou sobre a água

Operações em escavações de túneis ou obras subterrâneas

Operações de içamento/ descidas

Furto simples

Extensão da cobertura ao exterior –locais determinados

Extensão da cobertura ao exterior –âmbito mundial

Unificação de vencimento

Co-seguroe liderança

Despesas de salvamento e contenção de sinistros

Perda pagamento de aluguel

Responsabilidade civil máquinas

Rateio parcial

Instalação e montagem

Equipamentos em exposição, experiência e/ou demonstração (test-drive)

Informações relevantes

Limites de Responsabilidade

Espectro de Equipamentos Cobertos

Equipamentos cinematográficos, fotográficos e de televisão (local determinado ou em reportagens externas)

Equipamentos estacionários

Equipamentos móveis

Equipamentos eletrônicos

Objetos portáteis

Equipamentos arrendados ou cedidos a terceiros

Arquivos e registros magnéticos

Equipamentos cinematográficos, áudio, imagem e som[1]

Notebooks[1]

Equipamentos arrendados ou cedidos a terceiros (salvo se discriminado e pago prêmio correspondente);

Equipamentos em operação sobre água (salvo se discriminado e pago prêmio correspondente)

Equipamentos estacionários depositados ou instalados em: subsolos ou em túneis (salvo se discriminado e pago prêmio correspondente)

Equipamentos desmontados, acessórios, cabos de alimentação de energia elétrica que não façam parte integrante do equipamento

Peças que necessitem substituição programada ou freqüente, objetos ou peças de vidro, porcelana, cerâmica, tecidos e substâncias em geral

Matérias-primae produtos inutilizados em conseqüênciade acidentes e quebras, ou riscos cobertos

Equipamentos com mais de 30 (trinta) anos de idade

[1]. Aceito por poucas seguradoras

Fonte: Análise Minze

Equipamentos Não Cobertos](https://image.slidesharecdn.com/minzeapresentaoinstitucionalcorporate-140908183958-phpapp02/85/Minze-apresentacao-institucional-corporate-17-320.jpg)