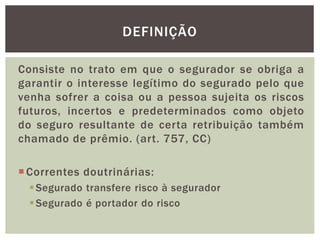

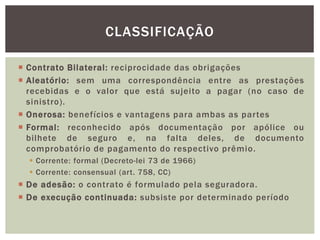

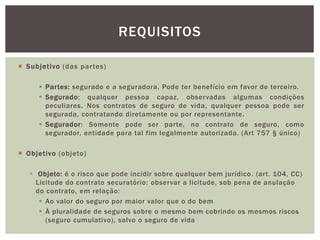

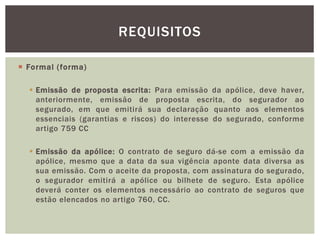

O documento define contratos de seguros e classifica seus requisitos. Seguro é um acordo onde o segurador garante o interesse do segurado contra riscos futuros mediante pagamento de prêmio. Os requisitos incluem partes, objeto do seguro, formalidades e obrigações mútuas de pagamento e indenização.