Baixar para ler offline

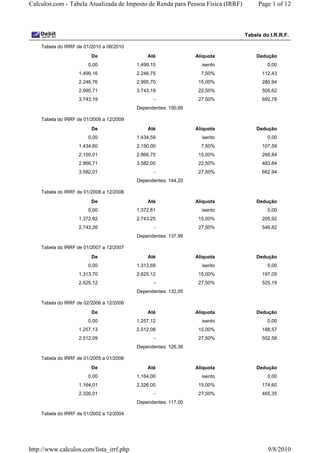

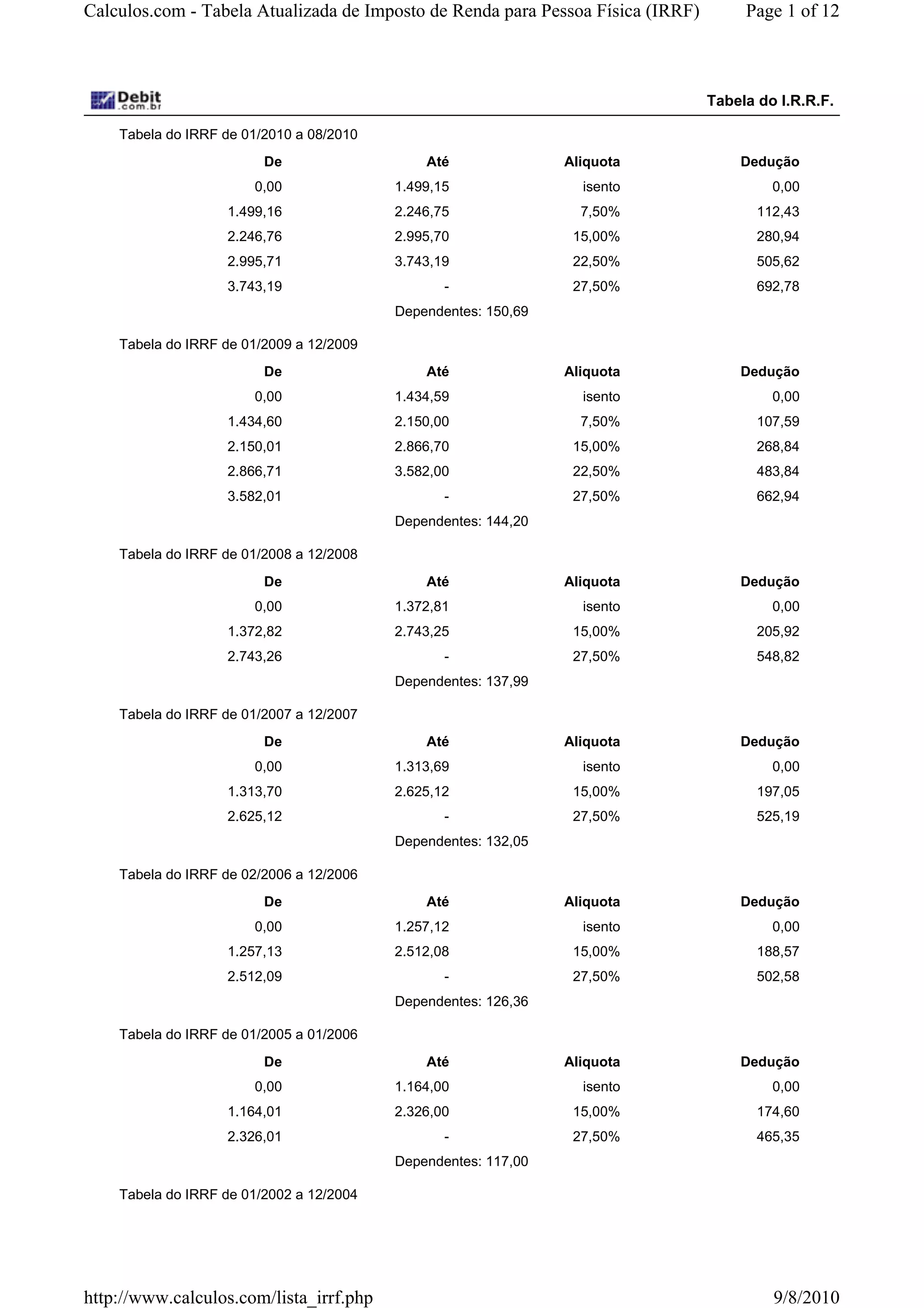

1) O documento apresenta tabelas com faixas de renda e alíquotas do Imposto de Renda Retido na Fonte (IRRF) aplicadas entre 1994 e 2010. 2) As tabelas mostram os valores de isenção, faixas de renda tributáveis, alíquotas aplicadas a cada faixa e deduções consideradas no cálculo do imposto. 3) As tabelas sofreram atualizações ao longo dos anos para corrigir valores e faixas de acordo com a inflação.