Baixar para ler offline

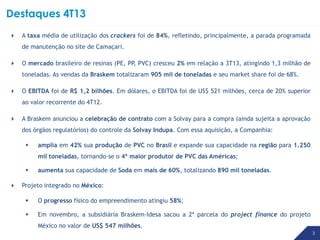

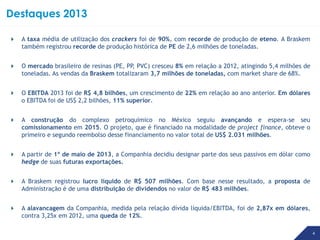

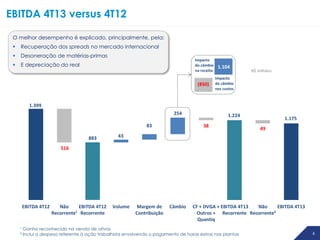

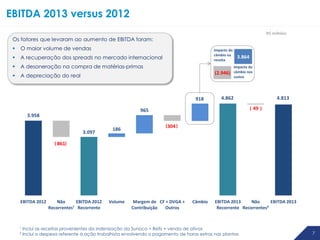

O documento resume os resultados financeiros da Braskem no quarto trimestre e ano de 2013. As principais informações incluem: 1) o EBITDA do 4T13 foi de R$1,2 bilhões, 20% acima do 4T12; 2) o EBITDA de 2013 foi de R$4,8 bilhões, um aumento de 22% em relação a 2012; 3) a dívida líquida/EBITDA foi de 2,87x em dólares em 2013, abaixo dos 3,25x de 2012.