Baixar para ler offline

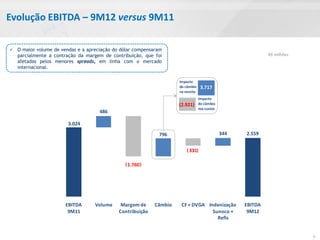

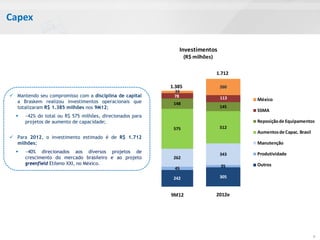

O resumo do documento é: 1) A Braskem apresentou resultados positivos no 3T12, com crescimento de vendas e EBITDA impulsionados pela alta demanda sazonal no Brasil e apreciação cambial. 2) A companhia continua focada em projetos de expansão de capacidade no Brasil e no México, mantendo disciplina de capital. 3) Perspectivas para 2012/2013 permanecem desafiadoras devido ao ambiente macroeconômico volátil, porém a Braskem buscará fortalecer sua