Transferir como PDF, PPTX

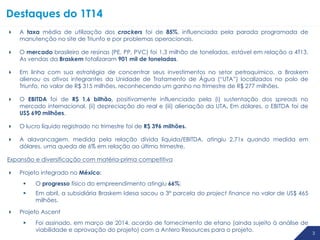

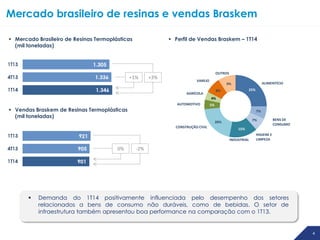

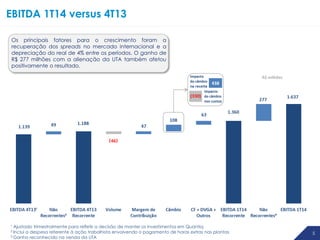

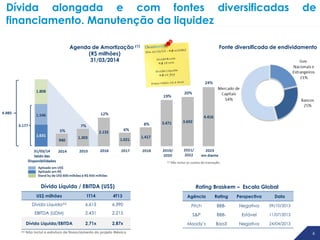

Este documento resume a teleconferência de resultados do primeiro trimestre de 2014 da Braskem. O destaque foi o EBITDA de R$1,6 bilhão, influenciado positivamente pela sustentação dos spreads internacionais, desvalorização do real e venda de ativos. O progresso físico do projeto no México atingiu 66% e a dívida líquida/EBITDA caiu para 2,71x em dólares. As prioridades incluem renovar contratos de nafta e concluir a aquisição da Solvay Indupa.