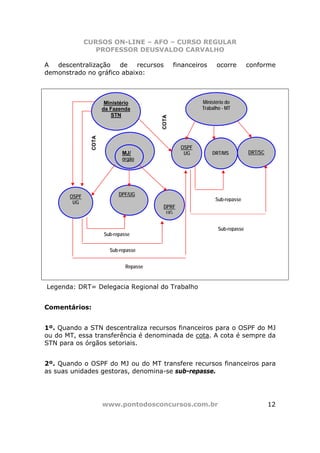

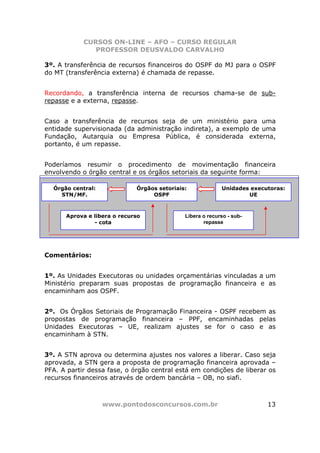

Baixado 282 vezes

Este documento discute a descentralização de créditos e transferências financeiras no âmbito do governo federal. Apresenta os principais instrumentos legais que regem o assunto e explica o sistema de administração financeira federal, com ênfase na Secretaria do Tesouro Nacional e nos órgãos setoriais de programação financeira. Também diferencia créditos orçamentários de recursos financeiros e explica como ocorre a execução orçamentária e financeira durante o exercício.