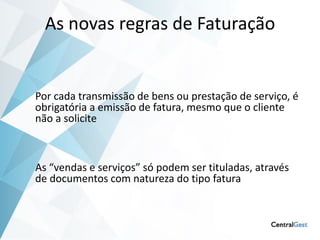

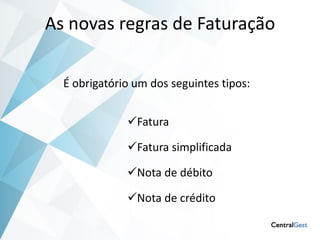

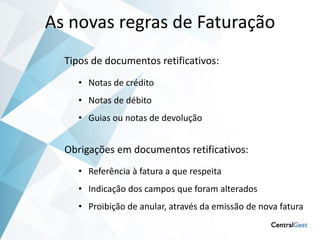

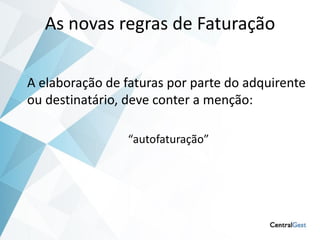

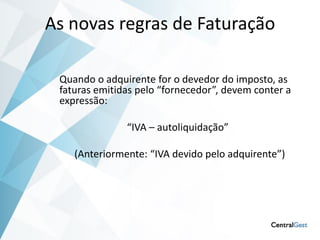

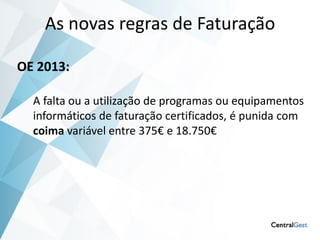

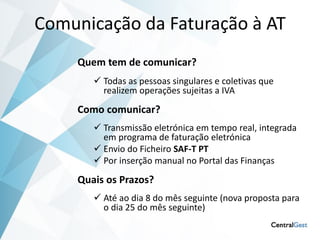

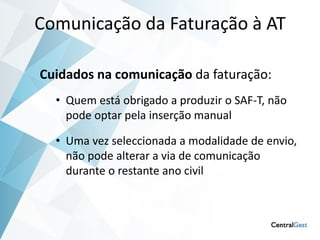

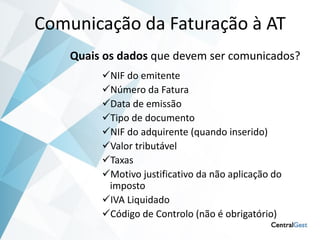

As novas regras de Faturação para 2013 introduzem três principais alterações: 1) É obrigatória a emissão de fatura para cada transmissão de bens ou prestação de serviços, mesmo sem solicitação do cliente. 2) São introduzidos novos tipos de documentos como a fatura simplificada e documentos retificativos como nota de crédito e débito. 3) É introduzida a comunicação eletrónica obrigatória das faturas à Autoridade Tributária até ao dia 8 de cada mês.